库存观市

[库存看市场] 库存降幅有限,钢价震荡调整

2020年08月15日08:17 来源:西本资讯

本周(8月10日—8月14日),西本钢材指数收在3930元/吨,环比上周下跌20元/吨。西本新干线现货交易平台监测的数据显示,截止8月14日,全国61个主要市场25mm规格三级螺纹钢平均价格为3969元/吨,周环比下跌28元/吨;高线HPB300φ6.5mm为4104元/吨,周环比下跌26元/吨。

本期,全国主要市场建筑钢材价格震荡下跌,其中,东北、西北和华北地区跌幅较小,西南、华中和华南市场跌幅更大。本期西本钢材指数小跌,成本指数小幅抬高,表明钢厂利润空间收窄;本周螺纹钢期货区间起伏,带动现货市场价格波动。

期货方面,本期黑色系走势偏强:铁矿石换月上涨,焦炭波动不大,热卷和螺纹钢先抑后扬。其中,热卷2010合约周五夜盘收3958元,较上周五夜盘上涨68元/吨;螺纹钢RB2010合约周五夜盘收在3828元/吨,较上周五夜盘上涨8元/吨。从全周走势情况看,原料端(铁矿和焦炭)强势不改,成材端(螺纹和热卷)易涨难跌,后期关注政策面变化。

回首本期,宏观面消息中性,原料市场没有示弱,螺纹现货小幅调整。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至8月13日,沪市螺纹钢库存总量为45.44万吨,较上周增加0.89万吨,增幅为2%,这是上海地区库存连续第八周上升;目前库存量较上年同期(8月15日的38.21万吨)增加7.23万吨,增幅为18.92%。本期,上海地区价格回落,下游需求没有提升,而到货量没有缩减,所以社会库存继续增仓。

本期,西本新干线监测的沪市线螺周终端采购量为2.75万吨,环比上周减少1.43%,终端采购量环比小降,主要原因是高温影响施工,多数工地消耗量下滑。从历史数据看,本期终端采购量正常偏低,预计后期还会有波动。

本期西本钢材指下跌,市场价格回调:周一,主动走弱;周二,低位盘整;周三,继续回调;周四,波动不大;周五,稳中趋涨。当下上海市场现状是:社会库存还在增加,终端需求表现乏力;原料价格居高不下,期货市场高位调整。目前市场价格上下空间受到限制,预计下周西本钢材指数变化不大。

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1551.88万吨,较上周减少18.51万吨,减幅为1.18%。这是全国样本仓库钢材库存总量连续两周回落,主要原因贸易商订货积极性下降,厂家库存向社会转移出现停滞。对比西本新干线历史数据,当前库存没有完全“转向”,预计后期还会有起伏。

主要钢材品种中,本期螺纹钢库存量为861.22万吨,环比上周减少0.85万吨,减幅为0.10%;线盘总库存量为195.33万吨,环比上周减少4.96万吨,减幅为2.48%;热轧卷板库存量为274.61万吨,环比上周减少9.22万吨,减幅为3.25%;冷轧卷板库存量为114.08万吨,环比上周减少1.67万吨,减幅为1.44%;中厚板库存量为106.64万吨,环比上周减少1.81万吨,减幅为1.67%。

据西本新干线历史数据,当前库存总量较上年同期(2019年8月15日的1293.94吨)增加257.94万吨,增幅为19.93%,分品种看,本期五大钢材品种库存全部回落。本期,全国主要样本仓库中,多数库存下降,其中,东北、西北、华北库存稳中有降,华南、西南、华中和华东区域少数回升,多数下降。单从库存变化情况看,行情很难形成联动式涨跌。

本周,华东区域价格有稳有落,山东、浙江和江西市场波动不大,其它市场下跌;截至周五,以螺纹钢为例,福建市场价格最高(3860元),山东和江西市场价格最低(3650元)。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3650-3860元/吨,周环比下跌20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

持续提速扩容 8月地方债发行或达万亿

今年以来,作为积极财政政策的重要抓手,地方债发行持续提速扩容,今年前七个月专项债累计发行超2.46万亿元,创同期历史新高,其中新增专项债发行超2.26万亿元,超过去年全年水平并完成今年3.75万亿元限额的60.4%。业内预计,伴随抗疫特别国债全部发行完毕,剩余约1.5万亿元新增专项债即将迎来新一轮发行高峰。

统计局:7月份PPI同比下降2.4%

7月份,全国工业生产者出厂价格同比下降2.4%,环比上涨0.4%;工业生产者购进价格同比下降3.3%,环比上涨0.9%。1―7月平均,工业生产者出厂价格比去年同期下降2.0%,工业生产者购进价格下降2.7%。

铁路工程建设正在加快推进

7月份,全国铁路固定资产投资完成671亿元,同比增长3.6%,其中基建大中型项目投资完成499亿元,同比增长11.3%。截至7月底,全国铁路营业里程达到14.14万公里,其中高铁3.6万公里。铁路重点工程建设加快推进,推动了相关产业发展。

7月新增人民币贷款9927亿元

7月份人民币贷款增加9927亿元,同比少增631亿元。分部门看,住户部门贷款增加7578亿元,其中,短期贷款增加1510亿元,中长期贷款增加6067亿元。7月末,广义货币(M2)余额212.55万亿元,同比增长10.7%,增速比上月末低0.4个百分点,比上年同期高2.6个百分点;狭义货币(M1)余额59.12万亿元,同比增长6.9%,增速分别比上月末和上年同期高0.4个和3.8个百分点;流通中货币(M0)余额7.99万亿元,同比增长9.9%。

中钢协向有关部委反映铁矿石卸船慢问题

据中钢协消息,针对有关方面反映因天气、疫情防控和集中到港等原因导致铁矿石船舶在港数量持续增加,造成部分铁矿石滞留、不能进入市场流通的问题,中国钢铁工业协会多次向交通运输部进行反映和报告。据了解,交通运输部目前也已注意到这些问题,并采取措施着手解决。预计随着天气转好和疫情得到有效控制,铁矿石卸船难和压港问题在本月中下旬将得到缓解。

中钢协:主要原燃料采购成本以升为主

6月份,主要原燃料采购成本以升为主,冶金焦、国产铁精矿、进口粉矿环比升幅都超过了6%。6月份,炼焦煤累计采购成本同比下降10.54%;冶金焦同比下降11.93%;国产铁精矿同比升高6.86%,进口粉矿同比升高6.42%;生铁同比下降0.14%;废钢同比下降2.39%。

地方掀起重大项目开工潮 民间投资加速回稳

步入三季度,地方掀起新一轮重大项目开工潮,山东、河南、江西、江苏等地纷纷开工建设一批重大项目,涉及总投资金额达数千亿元。据记者了解,多地还在积极谋划下半年新开工重大项目清单,未来仍会有大批项目开建。此前各地经济半年报显示,地方民间投资正在加速回稳,十余省份上半年民间投资增速已经转正。

郭树清:金融业运行平稳 积极应对不良贷款反弹

中国人民银行党委书记、中国银保监会主席郭树清表示,当前我国金融业运行平稳,风险整体可控,但同时必须看到,一些潜在隐患依然较大,包括存量风险尚未得到彻底解决、不良资产上升压力加大、资金面宽松背景下市场乱象极易反弹回潮等,对此一定要保持清醒,冷静研判,未雨绸缪。他表示,积极应对不良贷款反弹,要做实资产质量分类、备足抵御风险“弹药”、加大不良贷款处置力度、严控增量风险等。

中钢协:2020年8月上旬钢铁企业生产与库存情况

据中钢协发布的数据,2020年8月上旬,重点统计钢铁企业共生产粗钢2153.45万吨、生铁1917.04万吨、钢材1998.98万吨、焦炭323.76万吨。本旬(8月上旬,下同)平均日产,粗钢215.34万吨,环比减少0.87%、同比增长5.14%;生铁191.70万吨,环比减少0.66%、同比增长5.39%;钢材199.90万吨,环比减少8.30%、同比增长4.95%

统计局:7月份,全国工业生产者出厂价格同比下降2.4%

14日,国家统计局发布最新数据显示,7月份,全国工业生产者出厂价格同比下降2.4%,降幅比6月份收窄0.6个百分点;环比上涨0.4%。工业生产者购进价格同比下降3.3%,降幅比6月份收窄1.1个百分点;环比上涨0.9%。1-7月份,全国工业生产者出厂价格和工业生产者购进价格同比分别下降2.0%、2.7%。

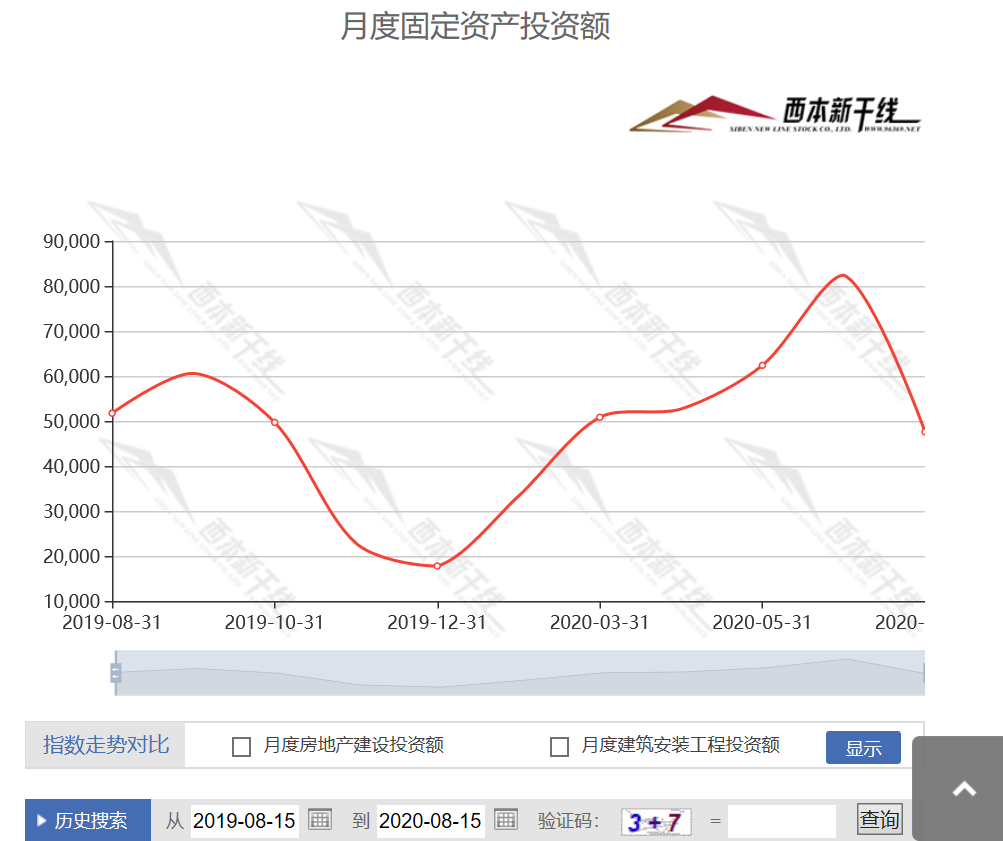

1-7月份全国固定资产投资同比下降1.6%

1-7月份,全国固定资产投资(不含农户)329214亿元,同比下降1.6%,降幅比1-6月份收窄1.5个百分点。其中,民间固定资产投资184186亿元,下降5.7%,降幅收窄1.6个百分点。

1-7月份全国房地产投资同比增长3.4%

1-7月份,全国房地产开发投资75325亿元,同比增长3.4%, 增速比1—6月份提高1.5个百分点。其中,住宅投资55682亿元,增长4.1%,增速提高1.5个百分点。

中国7月份粗钢产量9336万吨 同比增长9.1%

国家统计局发布最新工业生产数据显示,7月份粗钢产量9336万吨,同比增长9.1%;1-7月份粗钢产量59317万吨,同比增长2.8%。7月份钢材产量11689万吨,同比增长9.9%;1-7月份钢材产量72395万吨,同比增长3.7%。7月份生铁产量7818万吨,同比增长8.8%;1-7月份生铁产量51086万吨,同比增长3.2%。

中钢协:8月上旬钢材社会库存旬环比降1.3%

中钢协数据显示,8月上旬,20个城市5大品种钢材社会库存1241万吨,比上一旬减少16万吨,下降1.3%;比3月上旬峰值减少780万吨,下降38.6%;比年初库存增加559万吨,上升82.0%。

大商所增加铁矿石期货可交割品牌

8月14日,大商所发布《关于增加铁矿石期货可交割品牌等有关事项的通知》,增加杨迪粉和卡拉拉精粉为可交割品牌,杨迪粉和卡拉拉精粉品牌升贴水分别为-25元/吨和85元/吨。以上自发布之日起,在I2009及以后合约实施。此次增加交割品牌后,铁矿石期货可交割品牌增至13个,预计每年可增加约5000万吨可供交割量。

本周,国内宏观面消息相对平静,主要表现在:1、作为积极财政的抓手,地方债发行提速扩容;2、工业生产继续恢复,PPI同比降幅收窄;3、基建担当重任,铁路工程加快推进;4、“放水”有所收敛,7月新增人民币贷款减少;5、地方经济有待提振,重大工程陆续开工;6、资金面宽松背景下,不良贷款有反弹;7、企业经营面临困难,7月份工业出厂价格同比下降;8、前7月固定资产投资增速为负,房地产行业表现不俗。值得一提的是,根据国家统计局发布的数据,如果将月度固定资产投资额和房地产投资额分解为单月数据,7月份的绝对值环比降幅相当明显(如下图所示)。

从行业面看,统计局和中钢协相继公布了一些数据,从中可以看出,钢铁行业面临的困境还是产能过于庞大:7月份粗钢、钢材和生铁产量同比分别增长9.1%、9.9%和8.8%,当月“三大指标”均创下历史新高。在供应量持续增长的前提下,指望用行政手段干预进口铁矿石价格,恐怕难以取得预期的效果,所以中钢协很累,政策效应也未显现。与此同时,国内钢材出口受到国外疫情的压制,钢铁进口量呈现爆发式增长,这些累加的供给都需要国内行业来消化,一旦宏观面流动性开始收紧,就要警惕“水落石出”的风险。

回首本周,现货市场处于震荡调整态势:期货起起落落,现货小幅跟跌;钢厂意图挺价,市场有心无力。从行情走势看,全国各地市场都终结了上涨的趋势,价格在区间内进行自我修复:北方涨不动,南方在回落。——随着需求节奏的放缓,南北市场呈现联动式调整。从主要市场的实际情况看,在价格调整的过程中,钢厂原料成本没有下降,中小钢厂“让步”的幅度很小,这也是市场下跌并不“畅快”的主要原因。期货冲高受阻,高温影响销量,这就是本期市场微调的动力,接下来,厂家掌控价格话语权的“大环境”难以改变,现货商家仍将处于煎熬之中:进货要看钢厂的脸色,卖货要拼最低的价格,不卖资金有压力,卖得越快亏得越多……总体来看,在高库存的现状下,在淡季需求的影响下,钢价很难迅猛反弹,或将在小区间内频繁波动。

对于上海地区而言,市场价格“微调”之后,并未明确新的方向:反弹有压力,回落有支撑。当前的利好因素仍集中在供应端:原料价格跌不下,出厂价格多倒挂,钢厂真的不缺钱;利空因素也没有消失:库存不易下降,高温还会持续,需求力度不强。笔者以为,本周钢价小幅回落,主要是预期向现实低头:期货调整只是信号,供需矛盾影响心态;但在调整过程中,市场“抗跌”的力量也有显现。预计下周现货市场仍会在“观望”和“试探”之间权衡,期间需要关注的是:宏观面的风向,期货波动的幅度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行