西本要闻

[库存看市场] 库存小幅下滑,钢价再次推涨

2020年08月08日07:29 来源:西本资讯

本周(8月3日—8月7日),西本钢材指数收在3950元/吨,环比上周上涨60元/吨。西本新干线现货交易平台监测的数据显示,截止8月7日,全国61个主要市场25mm规格三级螺纹钢平均价格为3998元/吨,周环比上涨59元/吨;高线HPB300φ6.5mm为4130元/吨,周环比上涨65元/吨。

本期,全国主要市场建筑钢材价格上涨,其中,东北、华北地区涨幅较小,西北、西南、华东、华中和华南市场涨幅更大。本期西本钢材指数上行,成本指数也有抬升,表明钢厂利润空间被侵蚀;本周螺纹钢期货一度拉升,给现货市场带来信心提振。

期货方面,本期黑色系整体向上:铁矿石冲高回落,焦炭震荡上行,热卷和螺纹钢涨幅收窄。其中,热卷2010合约周五夜盘收3890元,较上周五夜盘上涨28元/吨;螺纹钢RB2010合约周五夜盘收在3820元/吨,较上周五夜盘收涨44元/吨。从全周走势情况看,原料端(铁矿和焦炭)表现顽强,成材端(螺纹和热卷)跟随波动,随着获利资金的转移,期货市场存在一定变数。

回首本期,宏观面消息不冷,原料市场继续逞强,螺纹现货再现拉涨。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

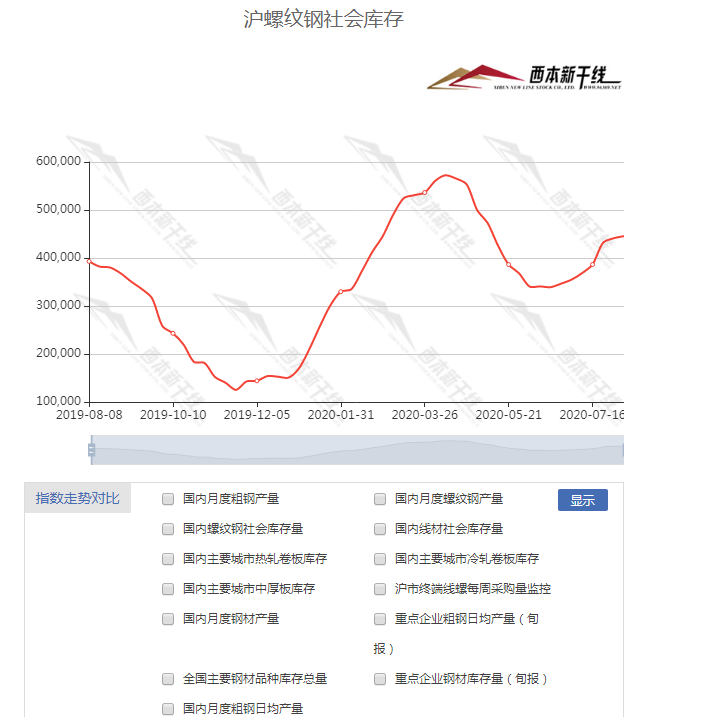

二、上海市场分析

据西本新干线综合库存监测数据显示:截至8月6日,沪市螺纹钢库存总量为44.55万吨,较上周增加0.45万吨,增幅1.02%,这是上海地区库存连续第七周上升,增速有所放缓;目前库存量较上年同期(8月8日的39.30万吨)增加5.25万吨,增幅为13.36%。本期,上海地区价格推升,下游需求环比提高,到货量保持正常,所以社会库存惯性增仓。

本期,西本新干线监测的沪市线螺周终端采购量为2.79万吨,环比上周增加17.23%,终端采购量环比回升,主要原因是价格拉涨,刺激工地阶段性补货。从历史数据看,本期终端采购量并不算多,预计后期还会缓慢提升。

本期西本钢材指数上涨,市场价格同步:周一,主动拉升;周二,继续推涨;周三,稳中有落;周四,低位回升;周五,稳中微调。当下上海市场现状是:社会库存仍在增仓,终端需求环比提升;原料价格高挂,期货市场不弱。目前市场价格被动抬高,预计下周西本钢材指数区间调整。

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1570.39万吨,较上周减少2.5万吨,减幅为0.16%。这是全国样本仓库钢材库存总量在连续六周增仓后,首次小幅回落,主要原因是供应量处于高位,而需求总体有所增加,供求矛盾得到一定缓解。对比西本新干线历史数据,当前库存处于弱平衡状态,预计后期还会小幅波动。

主要钢材品种中,本期螺纹钢库存量为862.07万吨,环比上周减少1.52万吨,减幅为0.18%;线盘总库存量为200.29万吨,环比上周减少5.95万吨,减幅为2.88%;热轧卷板库存量为283.83万吨,环比上周增加4.25万吨,增幅为1.52%;冷轧卷板库存量为115.75万吨,环比上周增加0.14万吨,增幅为0.12%;中厚板库存量为108.45万吨,环比上周增加0.58万吨,增幅为0.54%。

据西本新干线历史数据,当前库存总量较上年同期(2019年8月8日的1305.71万吨)增加264.68万吨,增幅为20.27%,分品种看,本期五大钢材品种库存螺纹、线材由增转减,其它品种库存继续小幅增仓。本期,全国主要样本仓库中,更多库存下降,其中,东北、西北、华北库存降幅放缓,华南、西南、华中和华东区域有增有减。单从库存变化情况看,行情还会呈现反复。

本周,华东区域价格整体上调,各地涨幅有所差异;截至周五,以螺纹钢为例,福建市场价格最高(3880元),江西市场最低(3650元),其他区域挂在3700元左右。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3650-3880元/吨,周环比上涨70-100元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

7月重卡突破14万辆大增9成

根据第一商用车网最新掌握的数据,2020年7月,我国重卡市场预计销售各类车型超过14万辆,环比下滑16%,同比增长89%,这个涨幅,也意味着4、5、6、7月份重卡销量的月均涨幅达到70%左右。超过14万辆这个数据,也创造了重卡行业7月份销量的新高,比上一个历史记录——2017年7月份9.02万辆的销量水平多出了5万多辆。

钢铁业产能置换新规有望尽快出台

近日召开的“2020(第十一届)中国钢铁发展论坛”传出消息,备受业界关注的《钢铁行业产能置换实施办法》正抓紧修订完善,将在进一步征求相关意见和建议的基础上凝聚行业共识,并尽快出台。正在修订的新办法,拟将“未重组或未清算的‘僵尸企业’产能、铁合金行业冶炼设备产能”列入不得用于置换的产能范围,此举有利于产能置换与去产能工作紧密衔接,加快“僵尸企业”低效产能退出。置换比例(退出产能与建设产能之比)作为钢铁产能置换的关键指标,也将进一步从严要求。在此次修订中,考虑到当前钢铁行业步入减量化发展的背景下,产能置换比例的设定必须保证项目实施后,产能得到有效控制,不能出现名义上产能减少、实际上产量增加的现象,拟规定大气污染防治重点区域产能置换比例不低于1.5∶1,其他地区置换比例不低于1.25∶1。

新型城镇化重大项目储备提速扩容

多地围绕新型城镇化紧锣密鼓展开大批重点项目储备和开发,除了加快推进老旧小区改造外,轨道交通、城市管网、环保设施等一揽子项目建设库浮出水面。业内预计,新型城镇化每年或带动有效投资20万亿到50万亿元。面对体量巨大的建设项目,财政资金、专项企业债券、中长期信贷、社会资本等多元化投融资机制也在加速形成。

财政部:地方政府专项债加快发行使用 较好发挥对经济拉动作用

财政部6日发布《2020年上半年中国财政政策执行情况报告》显示,截至7月31日,2020年新增地方政府专项债券已发行22661亿元,完成全年计划(37500亿元)的60.4%。地方政府专项债券加快发行使用,较好发挥对经济的拉动作用。

刘昆:有信心完成今年财政各项目标任务

财政部部长刘昆说,二季度以来,随着经济运行逐月好转,财政收支呈现向好迹象。“综合来看,我国经济内在向好的基本面没有改变,随着经济的稳步回升,通过努力,我们有信心完成今年财政各项目标任务。”刘昆表示,下一步,财政部将围绕做好“六稳”工作、落实“六保”任务,坚持实施更加积极有为的财政政策,努力实现经济发展量的合理增长和质的稳步提升。

7月百城均价:新建住宅环比上涨0.43%

根据中国房地产指数系统百城价格指数对全国100个城市新建及二手住宅的调查数据,2020年7月,全国100个城市新建住宅平均价格为15528元/平方米,环比上涨0.43%,涨幅较上月收窄0.10个百分点。

宁吉喆:扩大内需努力完成全年目标任务

宁吉喆表示,下半年,要牢牢把握扩大内需这个战略基点。在投资方面,重点推进新型基础设施、新型城镇化、交通水利等重大工程“两新一重”建设,加大公共卫生、应急物资储备、交通能源等领域补短板力度,实施城市更新,加快城镇老旧小区改造。我国今年陆续出台了一揽子对冲经济下行压力的政策,仅推动复工复产的相关政策就包括八个方面90条措施。下半年,重点是要将这些政策继续落实好,巩固扩大经济恢复成果,推动经济高质量发展,努力完成全年经济社会发展目标任务。

中钢协:7月下旬社会库存环比增加17万吨

据中钢协统计,7月下旬,20个城市5大品种钢材社会库存1257万吨,比上一旬增加17万吨,上升1.4%;比3月上旬峰值减少764万吨,下降37.8%;比年初库存增加575万吨,上升84.3%。

财政部:截至7月底地方政府债券发行超3.7万亿元

7月份,地方政府债券发行2722亿元,其中,新增债券422亿元,再融资债券2300亿元。截至7月底,今年累计发行地方债37586亿元,其中,新增债券28290亿元,再融资债券9296亿元。新增债券完成全年发行计划(47300亿元)的59.8%,其中,一般债券发行5629亿元,完成全年计划(9800亿元)的57.4%;专项债券发行22661亿元,完成全年计划(37500亿元)的60.4%。

7月份300城市土地市场多指标下挫

中国指数研究院8月5日发布7月份全国300城市土地市场交易情报。综合来看,7月份土地市场供求两端多指标环比下滑。从供应端来看,月内300城市供地缩水近两成,各线城市供应较上月均降,宅地供应环比降近三成。7月份,受监测的300个城市共推出土地2750宗,环比下降24%,同比增加5%;推出土地面积12498万平方米,环比减少16%,同比增加14%。其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)936宗,环比减少26%,同比减少1%;推出土地面积4674万平方米,环比减少29%,同比增加2%。

7月下旬重点钢企粗钢日均产量创新高

据中钢协,2020年7月下旬,重点统计钢铁企业共生产粗钢2389.60万吨、生铁2122.65万吨、钢材2397.93万吨、焦炭362.74万吨。本旬平均日产,粗钢217.24万吨,环比增长1.59%、同比增长11.65%;生铁192.97万吨,环比增长1.07%、同比增长12.94%;钢材217.99万吨,环比增长6.89%、同比增长10.78%。本旬,重点统计钢铁企业钢材库存量1313.14万吨,比上一旬减少125.04万吨,降幅8.69%;比6月下旬减少49万吨,减幅3.59%;比年初增加359.89万吨,增幅37.75%。

海关总署:7月份我国出口增长10.4%

据海关统计,今年前7个月,我国货物贸易进出口总值17.16万亿元人民币,比去年同期(下同)下降1.7%,降幅较上半年收窄1.5个百分点。其中,出口9.4万亿元,下降0.9%;进口7.76万亿元,下降2.6%;贸易顺差1.64万亿元,增加8.1%。

7月份,我国进口铁矿砂创历史记录

据海关总署数据,7月份,我国进口铁矿砂11264.70万吨,创历史记录;前7个月,我国进口铁矿砂6.6亿吨,增加11.8%,进口均价为每吨641.2元,上涨1.1%。7月份,中国出口钢材417.6万吨,环比增加47.5万吨,增幅12.8%;1-7月累计,中国共出口钢材3288.0万吨,同比减少704.5万吨,下降17.6%。7月份,中国进口钢材260.6万吨,环比增加72.8万吨,增幅38.8%,1-7月累计,中国共进口钢材994.8万吨,同比增加328.4万吨,增长49.3%。

本周,国内宏观面消息仍然偏暖,主要表现在:1、高层再次表态,扩大内需努力完成全年目标任务;2、经济运行逐月回暖,财政收支呈现向好迹象;3、地方政府专项债加快发行,发挥对经济拉动作用;4、基建投资担当重任,重大项目储备提速扩容;5、下游行业加快复苏,7月重卡销量大增;6、7月百城房价出笼,新建住宅价格环比上涨;7、货物贸易进出口呈现恢复,同步降幅逐月收窄;8、土地市场开始降温,7月份多项指标呈现下滑。

从行业面看,中钢协和海关总署相继公布了一些数据,从中可以看出,行业矛盾不仅没有得到缓解,还在进一步积累。比如,7月下旬重点钢企粗钢日均产量再创新高,20个城市5大品种钢材社会库存环比回升;又如,进出口数据显示,7月份中国出口钢材417.6万吨,环比增加47.5万吨,1-7月累计,出口钢材3288.0万吨,同比减少704.5万吨,下降17.6%。再如,钢材进口量同环比齐涨,铁矿石进口量大增;具体来看,7月钢材进口同比暴增210%,环比也大增四成;前7个月,钢材累计进口同比大增近50%;7月铁矿石进口1.1264亿吨,较6月时的1.0168亿吨增长11%,同比增幅也达到24%;前7个月,我国进口铁矿砂6.6亿吨,增加11.8%……毋庸置疑的是,铁矿石受制于人,钢材消化依赖国内,为了亡羊补牢,相关部门正在抓紧出台钢铁业产能置换新规,恐怕还是远水解不了近渴。

回首本周,现货市场处于震荡拉涨态势:期货再次发力,现货被动跟进;钢厂不遗余力,商家举步维艰。从行情走势看,全国各地市场涨幅并不一致:北方涨幅较小,南方全面推高。——随着区域价差的修复,南北市场“倒挂”现象有所收敛。从主要市场的实际交易情况看,价格上涨的同时,全国各地销量没有全面放大,这也是市场推涨后又出现“迟疑”的主要原因。期货点燃激情,销量压制涨幅,这就是市场面临的现状,接下来,现货商家被动而为的格局难以改变:一方面,原料价格依然坚挺,钢厂掌控话语权;另一方面,资本市场会有起伏,终端需求存在变数。总体来看,受制于各方因素的影响,行情走势不会一帆风顺,钢价大概率呈现高位运行。

对于上海地区而言,市场价格推高之后,商家似乎进退两难:继续涨,缺刺激;若回调,心不甘。当前的利好因素没有消失:原料价格更强,出厂价格更高,期货仍在引导;利空因素也很实在:供应没有减量,库存尚未下降,高温影响施工。笔者以为,本周钢价再次上涨,“情绪化”因素不容忽视:期货上行是导火索,钢厂推高是催化剂。接下来,预计这样的“外力”作用会有所减弱,下周现货市场难以单边拉升,或将呈现出一定的反复。期间需要关注:天气的变化,期货的涨跌,销量的多少。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐