西本要闻

4月21日西本新干线钢材价格指数走势预警报告

2017年04月21日12:42 来源:西本资讯

本期观点:环保助力 止跌回升

时间:2017-4-24—2017-4-28

预警色标:红色

●市场回顾:供应增多情绪悲观,现货钢价继续大跌;

●成本分析:铁矿钢坯跌后回升,钢厂价格大幅下调;

●供需分析:粗钢日产创下新高,社会库存连降九周;

●宏观分析:投资增速超出预期,央行连续投放资金;

●综合观点:在经过3月中旬以来的暴跌之后,目前国内建筑钢材价格已跌至去年末的价格水平,板材价格更是跌至去年10月的价格水平,钢铁企业利润大幅收缩,市场风险快速释放。在国务院安委会通报“地条钢”企业安全事故、环保部督办河北等地渗坑污染、中央环保督查组通报涉煤钢企业污染等事件影响下,国内钢铁去产能及环保治理预期再次加强,期货市场出现一波较强反弹,现货市场情绪逐渐企稳,钢价有望止跌回升。基于此,对下周市场维持偏积极评价——红色预警。具体来说,西本指数下周将在3480-3580元/吨区间震荡上行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格与上周走势基本趋同,上半周大幅下跌,下半周略有回升。截至4月21日,西本指数报在3480元/吨,较上周末下跌110元/吨;同期,沪上优质品三级螺纹钢代表规格报在3260元/吨,较上周末下跌110元/吨;而沪上优质盘螺代表规格报价3460元/吨,较上周末下跌120元/吨。

市场反馈,经历过上周的连续大跌,市场颓势依然未得到缓解,周末期间,唐山钢坯大幅下挫90元/吨,受此拖累,上半周申城建材继续下挫,累计跌幅逾100元/吨。钢厂排产居高不下,近期资源到货节奏加快,市场供求矛盾升级是困扰钢价走势的主要因素,市场信心普遍缺失,商家为抛货,低价资源频频出现,价格进一步下行。下半周在期螺、钢坯止跌反弹的提振下,本地跌势终于暂告一段落,部分低价资源向高位靠拢,市场心态有所好转,出货情况也恢复正常。周五沙钢下旬价格政策出台,对螺纹下调250元/吨,线材、盘螺下调180元/吨,对上期合同螺纹补差180元/吨,线材、盘螺补差150元/吨,钢厂价格调整较为到位,将有利于提升商家订货积极性。预计下周申城建材价格将有望小幅回升。

那么,下周钢价走势将如何变化?一季度固定资产及房地产投资加速增长,国内钢市需求是否维持高位?3月粗钢日均产量创历史新高,市场供应会否明显增加?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名商品现货交易平台——西本新干线的交易监控数据显示,本周国内钢价全面下跌,多数市场跌幅均超过100元/吨,下半周少数市场价格止跌回升。具体如下:

北京市场:本周北京建筑钢材市场价格大幅下跌,累计跌幅达120-170元/吨。现河北钢铁HPB300高线8-10mm价格为3600元/吨;河钢HRB400EФ12mm小螺纹3280元/吨,Ф14mm小螺纹3180元/吨,Ф18-22mm大螺纹3100元/吨;HRB400盘螺3220元/吨。

市场反馈,本周上半周唐山钢坯、期螺大幅杀跌,市场恐慌情绪蔓延,商家不计成本抛售库存,价格持续下跌。至周三以后唐山钢坯连续反弹,期螺也出现回升,北京市场成交情况有所好转,商家心态渐趋平稳,价格低位小幅回升。临近钢厂结算,市场观望氛围浓厚。近期钢厂到货资源较多,市场资源规格齐全,商家对后市预期普遍不高。预计下周北京市场价格或将稳中偏强。

杭州市场:本周杭州钢市建筑钢材价格大跌后回升,累计较上周末仍下跌120-140元/吨。现沙钢16-25mm螺纹钢主流报价在3280元/吨,永钢、中天、新兴、申特等同规格资源报价3220-3260元/吨;永钢、中天、萍钢等盘螺和线材价格3450元/吨左右。合格品螺纹售价在3150-3210元/吨,线材和盘螺3350元/吨左右。

市场反馈,上周末唐山地区钢坯累计下跌90元/吨。周初,黑色系期货整体表现弱势,3月份国内粗钢日均产量创下新高,市场恐慌心态加剧,加上对短期市场并不乐观,钢市低价资源频现。周中,随着期螺跌幅放缓,唐山钢坯价格小幅探涨,终端采购略显积极,市场报价止跌回升。另悉,永钢4-3期建材折扣公布,其中螺纹9折、线材和盘螺全折;中天和沙钢4-3期建材折扣均为全折。而沙钢下旬螺纹下调250元/吨,线材、盘螺下调180元/吨,对上期合同螺纹补差180元/吨,线材、盘螺补差150元/吨。预计下周杭州建筑钢材价格有望震荡回升。

广州市场:本周广州市场建材价格全面下跌,各品种累计跌幅为150-180元/吨。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在3760元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在3590-3720元/吨 ;韶钢HPB300Ф6.5-10mm高线主流价格在3670-3700元/吨;广钢、珠海粤钢、湘钢同规格高线售价3470-3490元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价元3690-3730元/吨。

市场反馈,周初,黑色系期货及唐山钢坯价格大幅下挫,国内其它建材市场价格全面回调,加之本地主导钢厂出厂价跌幅扩大(其中民营厂家及省外资源跌幅更大,如广州裕丰出厂价格累计下调110元/吨),经销商心态恐慌,市场报价大幅跟跌;周中,市场报价继续下行;下半周,随着钢坯价格小涨,期螺略有回升,市场价格逐渐止跌回稳。在价格下跌过程中,下游需求偏淡,据跟踪统计,本周大户日均出货量为800-1000吨,较上周减少三成左右。到货方面,由于前期南北价差较大,清明节后,省外及周边资源到货量开始攀升。据市场反馈,4月份广州市场外材流入量较3月大幅增加,且流通品牌繁杂(除传统意义上的东北、华北、华东厂家外,福建、广西等地资源也有批量到货),本地主导资源,如韶钢的价格受到不小冲击。本周广州社会库存量继续增加,截至4月20日,主要仓库建材库存合计91.49万吨,较上周(89.86万吨)增加1.63万吨。预计下周广州市场建材价格仍将偏弱运行。

二、成本分析

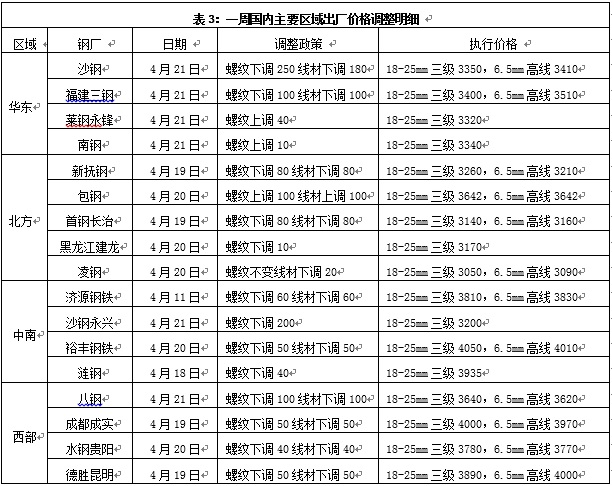

1、本周钢厂调价

本周国内钢价大幅下跌,除个别钢厂在下半周小幅上调价格外,多数钢厂全周价格整体大幅下调。其中华东地区主导钢厂沙钢对4月下旬螺纹下调250元/吨,线材、盘螺下调180元/吨,对上期合同螺纹补差180元/吨,线材、盘螺补差150元/吨,显示出钢厂对后市预期依然较为谨慎。近期钢厂板材生产线检修增多,但建材生产基本处于满负荷状态,钢厂受销售压力影响库存开始被动上升。从华东地区钢厂4-3期订货比例来看,永钢螺纹9折、线盘不打折,中天螺纹、线材、盘螺均不打折,也显示钢厂目前供应充足,对后期钢价将产生一定压力。

从钢厂生产情况来看,据国家统计局数据,2017年1-3月份我国粗钢、生铁和钢材产量分别为20110万吨、17564万吨和26295万吨,同比分别增长4.6%、4.1%和2.1%。其中3月份粗钢、生铁和钢材产量分别为7200万吨、6200万吨和9676万吨,同比分别增长1.8%、增长1.3%和下降0.7%。3月份粗钢、生铁和钢材日均产量分别为232.26万吨、200万吨和312.13万吨,较1-2月份日均产量分别增长6.42%、3.93%和10.58%,粗钢日均产量创历史新高。结合进出口数据测算,1-3月份粗钢和钢材资源供应量分别为18277万吨和24570万吨,同比分别增长9.3%和增长5.4%;其中3月份我国粗钢和钢材资源供应量分别为6536万吨和9050万吨,同比分别增长6.3%和2%。可见受产量增加、出口下降影响,国内钢材市场资源供应同比大幅增长,供应压力有所加大。

2、原材料

本周国内原料价格除焦炭价格平稳运行之外,其他品种继续下跌,其中国内矿继续暴跌,进口矿价格跌幅收窄,钢坯及废钢价格跌势难止。分品种来看:

钢坯市场:本周唐山钢坯价格继续弱势下跌,整数关口依次跌破,周三拉涨40元/吨,低位成交尚可,2700元/吨关口暂有支撑。周一和周二,唐山钢坯价格加速下跌,两天累计跌幅达110元/吨,轻而易举击破2800元/吨关口。钢厂继续回吐利润,调坯厂亏损加大,在螺纹钢期货与成品材现货双重压力下,市场恐慌心态加剧,商家积极抛售现货。在经过持续下跌之后,下半周成交情况明显好转,下游用户积极入市采购,钢厂挺价意愿也明显增强。预计下周唐山钢坯价格将震荡反弹。

焦炭市场:本周国内焦炭价格以稳为主,山东地区受到环保检查影响小幅上涨30元/吨左右。据悉山东部分焦企将在5月进入检修限产期,为此会影响部分产量和需求,对当地焦炭价格形成支撑。随着钢价持续下跌,近期国内钢厂的利润空间收窄,不少厂家对于焦企提价的抵触情绪明显增加,部分焦企也表示在利润尚可的情况下,近期将主要以稳定发货为主,继续提价的可能性不大。预计下周国内市场焦炭价格将以稳为主。

废钢市场:本周国内废钢价格继续下跌。本周沙钢继续下调废钢采购价格30元/吨,周边地区大部分钢厂跟随下调。当前沙钢到货仍偏多,废钢继续下跌的可能性较大。而福建地区废钢价格更是惨不忍睹,随着中频炉关停,上规模的钢厂废钢资源已是堆积如山,而大型钢厂对废钢质量更是挑三拣四。近期,三钢公告称:只要到货里混有2个厚以下废钢就判定为轻料。贸易商出货压力激增,当前情形难以在短期内有所改善。预计下周国内废钢价格仍将偏弱运行。

铁矿石市场:本周河北地区铁精粉价格跌幅扩大,主流地区价格累计跌幅达百元。据国家统计局数据,3月份我国铁矿石产量11361万吨,同比增长18.0%;一季度全国铁矿石产量29819万吨,同比增长15.9%,显示国产矿复产明显加快。本周港陆钢铁国内铁精粉采购价格下调108元/吨,干基含税到厂价格为552元/吨。河北多数钢厂采购价格下调幅度均不小。目前港口外矿库存依然偏高,对国内铁精粉价格形成压制,成品材价格持续大跌,钢厂利润迅速压缩,钢厂打压内矿价格态度坚决。预计下周国内铁精粉价格仍将偏弱运行。进口矿价格先跌后涨,截止4月20日,普氏62%铁矿石指数报65.75美元/吨,较上周末下跌3.25美元/吨。自3月中旬进口矿价见顶暴跌,截止目前累计跌幅达35%,相对其他工业品表现更差,重要原因就是供给增量过大,今年海外铁矿增产8000万吨以上,同时二季度国内矿逐步复产,铁矿供大于求态势明显。不过近期价格下跌过快,部分钢厂经过前段时间观望后,库存水平有所下降,短期有补库的需要,最近三周港口铁矿石库存均出现下降。预计下周进口矿价有望小幅回升。

海运市场:4月20日,波罗的海干散货运价指数(BDI)收报1243点,较前一交易日下跌35点或2.74%,连续三个交易日下跌。虽然今年散货船盈利的复苏促进了市场上船舶买卖活动增加,船舶资产上升和新传订单量上升,但是数据显示散货船市场前景今年未见平衡。受益于运价上升,二手散货船交易市场恢复生机,潜在的船舶购买者数量增长支持船舶交易数量上升。今年第一季度,约有190二手散货船售出,相比2016年同期增长86%。不过当前大宗商品弱势下跌,沿海散货运输需求明显下滑,运力出现过剩,运价承压下跌。预计下周BDI指数仍将小幅回落。

三、供给和需求分析

西本新干线交易平台数据显示,本周初申城出现大雨天气,加上钢价大跌,市场成交低迷,周三以后随着天气好转及钢价回稳,市场成交明显放量,全周出货情况较上周有所趋弱。1-3月上海市固定资产投资同比增长10.5%,增速较1-2月份加快0.1个百分点。三大投资领域中,城市基础设施投资同比增长25.7%,工业投资同比下降2.2%,房地产开发投资同比增长8.6%。投资增速整体维持在较高水平,当前市场真实需求也依然不错。

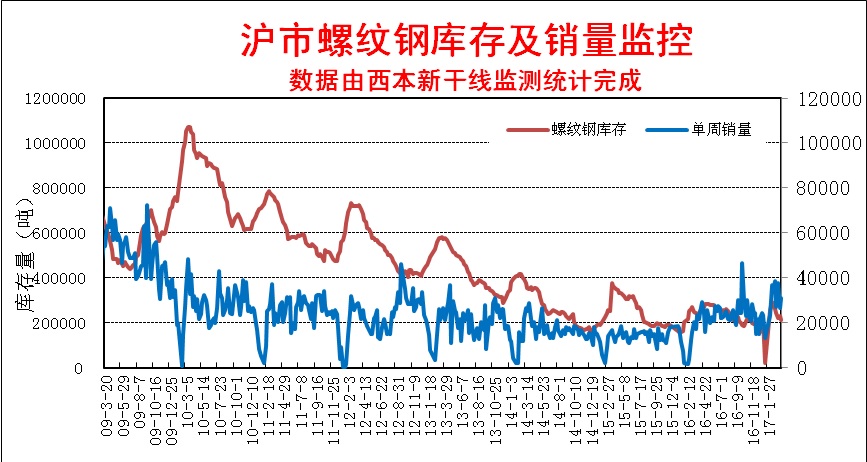

而从库存情况来看,本周沪市建材库存小幅下降,市场需求整体维持在较高水平,商家普遍以加快出货降库为主。而从全国钢材库存来看,本周全国钢材市场库存连续第九周下降,且下降速度有所加快,尤其是螺纹钢在最近两周均下降45万吨以上。在产量维持高位的情况下,库存依然快速下降,也验证在当前消费旺季,国内钢市需求整体较为旺盛。

四、宏观分析

1、初步核算,一季度国内生产总值180683亿元,按可比价格计算,同比增长6.9%。分产业看,第一产业增加值8654亿元,同比增长3.0%;第二产业增加值70005亿元,增长6.4%;第三产业增加值102024亿元,增长7.7%。从环比看,一季度国内生产总值增长1.3%。

2、3月份,规模以上工业增加值同比实际增长7.6%,比1-2月份加快1.3个百分点,创2014年12月来最高增速。从环比看,3月份,规模以上工业增加值比上月增长0.83%。一季度,规模以上工业增加值同比增长6.8%。

3、1-3月份,全国固定资产投资(不含农户)93777亿元,同比名义增长9.2%,增速比1-2月份提高0.3个百分点,创近9个月以来高点;一季度民间固定资产投资同比增长7.7%,比1-2月提高1个百分点,创2015年12月以来新高。

4、1-3月份,全国房地产开发投资19292亿元,同比名义增长9.1%,增速比1-2月份提高0.2个百分点,创2015年3月以来最快增速。1-3月份,房地产开发企业房屋施工面积636977万平方米,同比增长3.1%,增速比1-2月份回落0.1个百分点。1-3月份,商品房销售面积29035万平方米,同比增长19.5%,增速比1-2月份回落5.6个百分点。商品房销售额23182亿元,增长25.1%,增速回落0.9个百分点。3月末,商品房待售面积68810万平方米,比2月末减少1745万平方米。

5、3月份,社会消费品零售总额27864亿元,同比增长10.9%。1-3月份,社会消费品零售总额85823亿元,同比增长10.0%。

6、3月发电量同比增长7.2%至5169亿千瓦时,1-3月发电量同比增长6.7%;1-2月份同比增长6.3%。

7、3月份,70个城市中有8个城市新建商品住宅价格比上月下降,10个城市涨幅回落,其他城市涨幅略升。业内专家表示,在前期房地产调控政策下,热点城市新建商品住宅价格同比涨幅继续回落,环比总体平稳。涨幅居前的热点城市调控有加码的可能。

8、2017年1-3月,全国造船完工量1576万载重吨,同比增长87.7%,其中海船为440万修正总吨;新承接船舶订单量554万载重吨,同比下降25.4%,其中海船为254万修正总吨。截至3月底,手持船舶订单量8865万载重吨,同比下降26.3%,其中海船为3019万修正总吨,出口船舶占总量的92.2%。1-3月,我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界市场份额的47.1%、54.0%和43.8%。中汽协:中国3月份汽车销量报254万辆,同比增长4%(2月同比增长22.4%报193.9万辆)。3月份乘用车销量报210万辆,同比增长1.7%(2月同比增长18.3%报163万辆)。

一季度经济数据表现亮眼,全面超出市场预期。一季度我国GDP增速达到6.9%,比去年四季度加快0.1个百分点;一季度我国固定资产投资增速达到9.2%,比1-2月份加快0.3个百分点,创近9个月以来高点;一季度民间固定资产投资同比增长7.7%,比1-2月提高1个百分点,创2015年12月以来新高;3月份规模以上工业增加值同比增长7.6%,比1-2月份加快1.3个百点,创2014年12月来最高增速。从三大投资来看,一季度房地产开发投资增速9.1%,比1-2月份提高0.2个百分点,创2015年3月以来最快增速;一季度制造业投资同比增长5.8%,比1-2月份提高1.5个百分点;基础设施投资同比增长23.5%,增速比1-2月份回落3.8个百分点。一季度经济整体企稳回暖,固定资产及房地产投资增速加快,基建投资增速小幅回落但仍维持高位,国内钢市需求处于较高水平。

资金方面,本周五央行公开市场进行600亿元7天期逆回购操作,200亿元14天期逆回购操作,200亿元28天期逆回购操作,央行公开市场当日有600亿逆回购到期,净投放资金400亿元,连续第四天净投放。尽管央行维持流动性净投放,但因季度缴税高峰来临,市场仍面临短期资金缺口,资金面继续收紧。据西本新干线监测,截止4月20日,沪大额银行承兑汇票贴现率为4.08‰,较4月13日回升3.29%。3月M2同比增长10.6%,较上月回落0.5个百分点;M1同比增长18.8%,较上月回落2.6个百分点;M1、M2剪刀差减少为8.2%,前值为10.3,未来M1、M2增速仍有回落的风险。3月社会融资规模增量大幅上涨至21200亿元,高于预期15000亿元,前值修正为11479亿元,同比减少2731亿元。但3月新增贷款10200亿元,预期12000亿元,前值11700亿元,上年同期13700亿元。受到央行中性偏紧的货币政策影响,以及房贷放缓等窗口指导影响,信贷增速有所放缓。近期有关部门出台多项针对银行业务的监管政策,金融去杠杆的力度和进度引发关注,市场也因此出现一些波动,央行适量增加流动性投放也可起到一定的稳定金融市场的作用。

五、综合观点

本周沪上钢价大幅下跌,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。本周申城钢价大跌,中间商需求疲弱,但终端采购需求仍基本正常,一旦钢价出现止跌迹象,市场成交即明显放量,说明现阶段整体需求依然不错。一季度固定资产和房地产投资均加速增长,基建投资增速小幅回落但维持高位,房屋新开工面积增速继续加快,对国内钢市需求维持较高水平。在产量高位的情况下,近两周国内钢材社会库存加速下降,也印证当前需求依然旺盛。

其二、供给因素。3月份粗钢日均产量已经创下历史新高,4月钢厂受利润刺激仍有一进步增加产量的预期,尤其是螺纹产量上升将会较为明显,引发了市场对于供给上升的担忧。目前钢厂端受销售压力增大影响库存被动上升,也成为影响近期钢价大跌的主要原因。不过在国务院安委会通报“地条钢”企业安全事故、环保部督办河北等地渗坑污染、环保部通报部分被查封企业死灰复燃等事件影响下,国内去产能以及环保治理预期再次加强,短期对供应上升的担忧情况或将有所缓解。而近期社会库存仍处于加速下降态势,也显示现阶段市场供需矛盾并不突出。

其三、成本因素。本周铁矿石、钢坯价格大幅下跌,煤炭、焦炭价格基本平稳,钢厂成本大幅下降,钢厂利润变化不大。本周西本钢材指数下跌110元/吨,同期成本指数下跌76元/吨,目前国内螺纹钢生产企业平均毛利达到662元/吨,依然处于高位。近期铁矿石价格下跌过快,部分钢厂经过前段时间观望后,库存水平有所下降,短期有补库的需要,最近三周港口铁矿石库存均出现下降,短期铁矿石价格或将有小幅反弹。不过当前钢厂库存与资金压力加大,挺价信心不足。成本对钢价仍难以形成支撑。

综合概括而言,在经过3月中旬以来的暴跌之后,目前国内建筑钢材价格已跌至去年末的价格水平,板材价格更是跌至去年10月的价格水平,钢铁企业利润大幅收缩,市场风险快速释放。在国务院安委会通报“地条钢”企业安全事故、环保部督办河北等地渗坑污染、中央环保督查组通报涉煤钢企业污染等事件影响下,国内钢铁去产能及环保治理预期再次加强,期货市场出现一波较强反弹,现货市场情绪逐渐企稳,钢价有望止跌回升。基于此,对下周市场维持偏积极评价——红色预警。具体来说,西本指数下周将在3480-3580元/吨区间震荡上行。[文]西本新干线特邀撰稿人 2017/4/21

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%