西本要闻

5月18日西本新干线钢材价格指数走势预警报告

2012年05月18日14:22 来源:西本资讯

本期观点:政策利好 跌势或缓

时间:2012-5-21—2012-5-25

预警色标:蓝色

●市场回顾:商家杀跌出货,价格加速下滑;

●成本分析:原料价格继续走低,钢厂价格全面回落;

●供需分析:粗钢产量再创新高,下游需求持续萎靡;

●宏观分析:大宗商品全面下挫,政策利好逐渐推出;

●综合观点:经过持续下探之后,部分品种价格已经接近前期低点,而政策面也出现一定利好迹象,因此商家杀跌动力或将有所减弱。

一、行情回顾

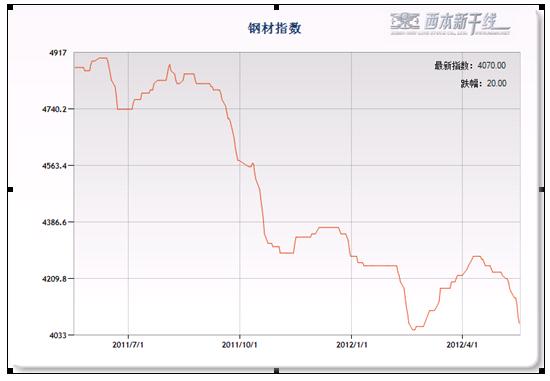

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪上钢价继续加速下探。截至5月18日,西本指数报在4070元/吨,较上周五下调100元/吨;同期,沪上优质品二级螺纹钢代表规格报在3990元/吨,较上周五下调110元/吨;而沪上优质品三级螺纹钢报价报在4130元/吨,较上周五下调100元/吨。

自下跌通道确立以来,终端客户普遍推迟采购,抄底需求也不敢轻易入场,加之原料价格轮动下跌,钢厂价格大幅下调,商品市场亦是联袂走低。满目皆空之下,钢市自是难轻易见底。

那么下周来看,钢价是继续探底还是止跌企稳?原料价格如何变化?宏观面透露出什么样的信息?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价全面走低,部分城市单周跌幅过百。

北京市场:本周北京建筑钢价加速下滑,单周价格下跌70元/吨。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在4080-4120元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在4100-4150元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在4200-4250元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报4180-4250元/吨。

市场反馈,从4月中旬开始下跌以来,市场经过了两周的阴跌又迎来了连续两周的加速下滑,目前部分规格跌幅已经达到200元/吨左右,本周除了三级12mm等少数资源紧缺的规格价格还算坚挺外,其余规格均是大户下调的对象。而价格连续阴跌之下,出货不畅便成必然,出货不畅又造成市场价格的继续走低,如此恶性循环,市场仍难见底,预计短期北京钢价仍将以弱势走低为主。

杭州市场:本周杭州建筑钢材价格持续走低,单周价格下调60元/吨。线材方面,现中天、九江高线主流报价在4150-4200元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在4050-4100元/吨,其余钢厂主流报价在4000-4050元/吨;三级钢方面,现西城主流报价在4150-4200元/吨;盘螺方面,现永钢Ф8-10mm报4300-4350元/吨。

市场反馈,尽管周末有降准利好,但仍难改变市场弱势局面,目前杭州钢价已经较2月低点还低50元/吨,创下两年来新低水平。而本周初期,随着期钢继续震荡回落,现货市场也继续疲弱走低。不过,也正是由于市场价格的大幅回落,一些三线资源到货量锐减,码头库存已降至10万吨以下。同时,近期周边地区一些以调坯轧材和电炉炼钢为主的三线钢厂,迫于成本压力,也出现了部分减产、停产,这也将对后期市场形成一定利好支撑,不过短期杭州钢市仍将以弱势运行为主。

广州市场:本周广州建筑钢材价格大幅下挫,单周价格下跌120元/吨。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价4200-4250元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格4080-4130元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在4160-4230元/吨。盘螺方面,现韶钢、广钢Ф8-10mmHRB400盘螺报4450-4500元/吨。

市场反馈,本周开盘,广州市场受上周末广钢、韶钢调价所致,周一市场仍有补跌,主要表现在韶钢、广钢资源上;湘钢、粤钢、裕丰等资源价格也有跟进。而湘钢因本月有一座高炉检修,市场新资源明显减少,因此相对其他资源稍显坚挺。而从成交方面来看,经过持续杀跌,市场信心全无,买家多数离场观望,所以本周市场成交依旧偏淡。值得一提的是,目前广州价格已处于全国低位,商家心态逐步稳定,继续杀跌意愿薄弱。另外,韶钢、广钢、湘钢、珠海粤钢本月生产计划均有明显减少,对市场压力也是一种释放。因此,短期价格虽仍难以止跌回暖,但预计后期跌势将有所趋缓。

二、成本分析

1、本周钢厂调价

本周国内钢价出现加速下跌,各区域建筑钢材厂家出厂价格也全面下调,部分钢厂一周内3-4次下调出厂价格,其中福建三钢、鄂钢、八钢等钢厂单次出厂价格降幅在100元/吨以上。本周国内钢厂价格与市场价格轮番杀跌,市场笼罩在一片恐慌氛围之中。目前钢厂合同组织压力已明显加大,后期钢厂间会否出现价格战将对市场走势形成至关重要影响,而下周一即将出台下旬政策的沙钢、河北钢铁出厂价格将大幅下调已不可避免。

从钢厂生产情况来看,据国家统计局统计,4月份我国粗钢和钢材日均产量分别为201.9万吨和270.2万吨,环比分别增长1.6%和0.5%,双双创下历史新高。其中4月份我国钢筋和线材日均产量分别为48.72万吨和38.11万吨,环比分别增长0.88%和3.72%,也均是历史最高水平。而中钢协最新统计数据显示,5月上旬全国粗钢日均产量204.53万吨,刷新历史新高。对比疲弱的4月份宏观经济数据,产量的创新高无疑加剧了国内钢市供大于求的压力。从目前市场的颓势来看,如果后期钢厂不能有效减产,钢价要真正止跌的难度相当大。

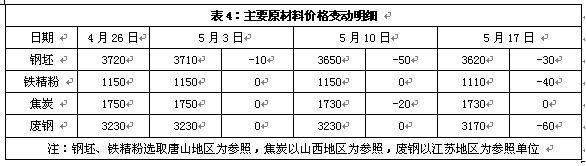

2、原材料

本周原材料价格除焦炭弱势维稳外,钢坯、铁矿石、废钢全面下跌,尤其是进口矿价大幅走低。

具体来看,钢坯市场:本周唐山钢坯价格继续下跌,跌幅为30元/吨,已低于2月中旬的价格而创近两年新低。在此价位钢厂普遍亏损,个别钢坯企业开始减产并减少外售量,但考虑到6月份河北地区仍有部分高炉投产,市场担心供应压力会加大,对钢坯后市仍信心不足。焦炭市场:本周华北地区焦炭价格稳中有跌。近期钢材价格持续下跌,河北地区钢厂仍要求下调焦炭采购价格,幅度在20元/吨,部分焦化厂被迫下调出厂价格。山西地区一级焦多数为月定价,目前价格暂稳,后期市场仍不看好。废钢市场:本周华东地区废钢价格连续下跌,累计跌幅达60元/吨。由于近期钢材价格大幅走低,部分中频炉钢厂停产,废钢贸易商纷纷加大出货力度,大中型钢厂到货情况较好,顺势压低采购价格。

铁矿石市场:本周河北地区铁精粉价格持续下跌,累计跌幅达40元/吨。在进口矿持续下跌的情况下,部分钢厂开始考虑加大进口矿的使用配比,国产矿市场成交极为清淡。钢厂库存维持低位,多维持10-15天,进口矿使用比列仍在70%左右。外盘价格大幅下跌, 63.5%印粉外盘报价在142美元/吨,较上周末下跌5美元/吨。因近期询盘少最新招标价大幅下跌,纽曼粉招标价已从上周的145美元/吨跌至139美元/吨,63.5%巴粗从上周的141美元/吨跌至135美元/吨,受此影响,外盘报价以及港口现货矿均明显下跌。目前进口矿较国内矿价格逐渐显现优势,钢厂可能会少量增加进口矿采购。

海运市场,波罗的海干散货运价指数(BDI)5月16日上涨0.62%,报1137点,此前连续五个交易日出现下跌。中国4月份进出口增速双双放缓,国内铁矿石需求疲软致使进口数量及价格同时下滑,海运市场活动承压。巴拿马型船本周急挫,南美谷物货盘季节性旺季渐入尾声,发货量减少,而吸引来的大量运力开始打压市场获利。

三、供给和需求分析

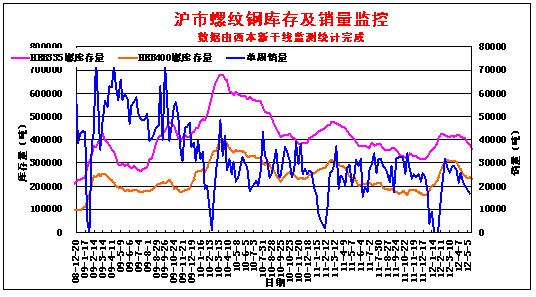

西本新干线交易平台数据显示,本周整体成交仍处低位,终端客户普遍推迟采购,中间需求多是按捺不动,市场进入越杀跌越卖不动的恶性循环。

而从库存情况来看,根据西本新干线综合库存监测数据显示,本周库存呈现横盘略减仓状态。由于贸易商订货量普遍减少,所以近期到货也较为有限。而充斥市场的,除了较为有限的新货资源、还不乏年前的旧货以及质押资源,因此整体供给压力依然较大。

四、宏观分析

(1)铁道部15日发布1-4月全国铁路主要指标完成情况。数据显示,前4月全国铁路固定资产投资895.97亿元,同比减少48.3%。其中,全国铁路基本建设投资717.1亿元,同比减少54.1%。

(2)据知情人士透露,5月前两周,工、农、中、建四大银行新增人民币贷款整体接近零,而存款则继续流失2000亿左右。该人士称,四大行面临的局面不一,其中两家银行贷款分别增长100多亿和几十亿,但另两家则分别出现负增长,整体看,截至5月13日,四大行5月人民币贷款几无增长。这一信贷投放相对乏力的局面已在4月显著体现。

(3)中国人民银行15日公布的初步数据显示,4月金融机构外汇占款余额为255888.21亿元,较3月减少605.71亿元,这是今年以来的首次负增长。

(4)国土资源部2012年全国住房用地供应计划公告显示,今年全国住房用地计划供应17.26万公顷,比2011年全国住房用地计划实际落实量增加21.3%。

(5)1-4月,外商投资新设立企业7016家,同比下降13.94%;实际使用外资金额378.81亿美元,同比下降2.38%。4月当月,实际使用外资金额84.01亿美元,同比下降0.74%。截至2012年4月底,全国累计批准设立外商投资企业74.5万家,实际使用外资金额1.2万亿美元。

(6)4月份,全社会用电量3899亿千瓦时,同比增长3.7%。1-4月,全社会用电量15554亿千瓦时,同比增长6.0%。1-4月,全国发电设备累计平均利用小时为1480小时,同比下降48小时。1-4月,全国电源新增生产能力(正式投产)1486万千瓦,其中水电205万千瓦,火电1038万千瓦。

(7) 本周三,国务院总理温家宝主持召开国务院常务会议,讨论通过《国家基本公共服务体系“十二五”规划》,研究确定促进节能家电等产品消费的政策措施。会议研究了促进节能家电等产品消费的政策措施,决定安排财政补贴265亿元,启动推广符合节能标准的空调、平板电视、电冰箱、洗衣机和热水器,推广期限暂定一年。

宏观层面,近期可谓内外交困,外围欧债危机深陷泥潭,希腊组阁谈判破裂或退出欧元区,西班牙、意大利银行业债务问题岌岌可危,欧债危机不断打压全球股市和商品市场。国内4月份工业增加值、发电量、投资、出口以及消费均环比明显下滑,显示经济形势远不如预期乐观,而新增贷款以及货币增速也验证目企业资金需求低迷,货币流通减速。上周六央行宣布下调存款准备金率0.5个百分点,本周三国务院常务会议决定启动363亿元财政补贴促进节能家电等产品消费。表明政府对当前疲弱的经济形势已开始积极作出回应,后期政府或将出台更积极刺激政策以确保经济增长,对目前疲弱的国内钢市将逐步形成利好。

资金方面,本周央行公开市场正回购操作资金900亿元,鉴于本周到期资金规模仅为500亿元,本周央行净回笼资金400亿元,结束此前连续7周的净投放。不过本周五央行降准0.5个百分点正式生效,市场资金将进一步宽松,近期市场利率也持续回落。西本新干线监测数据显示,5月14日沪大额银行承兑汇票贴现率为4.58‰,较5月3日下降5.95%。值得一提的是,尽管政府正在加速放松信贷环境,但在当前投资减少、企业订单减少的情况下,企业贷款需求依然疲软,据报道5月前两周四大银行新增人民币贷款接近零,延续了上月信贷增长疲软的势头。为提振企业信贷需求,后期央行进一步下调存款准备金率甚至下调基准利率的可能性仍然较大。

五、综合观点

本周钢材市场出现加速下跌迹象,而对于下周市场走势,提醒大家关注如下几个方面:

其一、需求因素。目前形势来看,市场成交以纯刚需为主,成交自然极为有限。而中间需求和抄底需求多游离于场外,等待底部信号的进一步明朗。从这个角度而言,后期需求释放或将较为微妙。

其二、成本因素。继上周钢坯价格领跌之后,本周矿价亦出现加速回落,与之相伴随的,还有钢厂价格的大幅补跌。而下周一华东主导钢厂价格的出台,或将确定市场价格的短期底部,届时商家操作或将更倾向于平稳出货。

其三、资金因素。随着票据融资的爆发式增长,票据贴现利率是一路下滑,目前沪上大额银票贴现率已经降至4.58‰的水平,但市场依然缺乏投资意愿。不过值得注意的是,在持续下探之后,下周期钢存在一定的反弹修复需要,或将有助于现货短期企稳。

综合上述分析,经过持续下探之后,部分品种价格已经接近前期低点,而政策面也出现一些积极信号,因此商家杀跌动力或将有所减弱。基于此,对下周市场行情给予偏中性的评价—蓝色预警。具体来说,西本指数下周将在4050-4100元/吨区间进行调整。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2012/5/18

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-05商务部:上周钢材价格略有回落

· 2023-07-056月财新中国服务业PMI降至53.9

· 2023-07-05中物联:6月中国大宗商品指数为102.8%

· 2023-07-05中汽协:上半年汽车销量1312.27万辆

· 2023-07-05央行实现净回笼2120亿元

· 2023-07-05美国5月份进口钢材231.8万短吨

· 2023-07-057月5日行业要闻早餐

· 2023-07-057月资金面料稳中偏松

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行