西本要闻

4月钢铁PMI重回扩张区间 钢市回暖特征渐显

2012年05月02日08:56 来源:西本资讯

(申明:未经许可 不得转载)

中国物流与采购联合会钢铁物流专业委员会

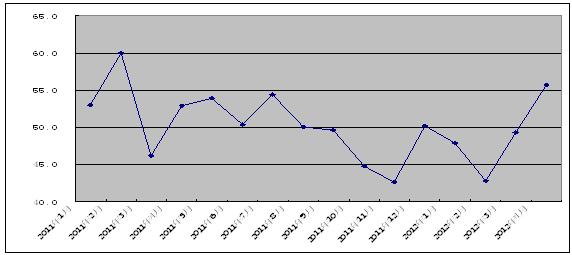

从中国物流与采购联合会、国家统计局服务业调查中心提供的数据,中物联钢铁物流专业委员会发布的钢铁行业PMI指数来看,4月份环比回升6.4个百分点,达到55.7%;新订单指数继上月大幅回升重返扩张区间后,本月又升6.5个百分点达到59.2%,显示出之前持续低迷的钢市明显回暖。从市场来看,当前正值钢材传统需求旺季,下游制造业企业开工率上升,建筑工程施工加快,市场支撑因素增多,价格企稳回升。多种迹象显示,当前钢市回暖特征渐显,后市有望平稳向好发展。但由于之前持续低迷为后市预期蒙上阴影,加之产量先于需求快速释放,供需矛盾令人担忧,后市如出现预期反弹,仍需依赖更多利好因素支撑。

图1:2011年以来钢铁行业PMI指数变化情况

一、生产趋于活跃

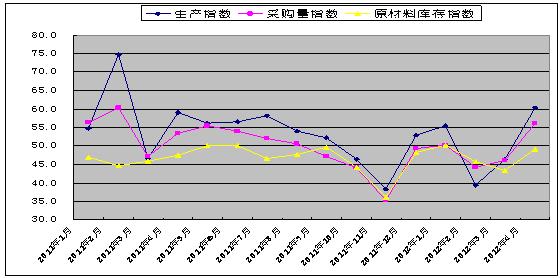

4月份,钢铁行业生产指数大幅回升,较3月份回升13.8个百分点,达到60.3%。与此同时,和生产活动相关的采购活动也出现明显回升。当月钢铁行业采购量指数重回扩张区间,达到56.2%,较上月上升10.2个百分点。原材料库存指数为49.2%,虽然较3月份回升5.9个百分点,但仍处于收缩区间。从三个指数的变化情况来看,随着市场需求回升,当前钢铁企业原材料备货更显积极,生产活动更趋活跃。

从国家统计局发布的统计数据来看,一季度,全国粗钢日均产量191.4万吨,较去年四季度回升12.4%。中国钢铁协会计数据显示,4月份粗钢产量继续上升。4月上旬,全国粗钢日均产量达到历史最高水平,为203.08万吨,旬环比增加7.4%;4月中旬,全国粗钢日均产量200.52万吨,旬环比下降1.26%,依然处于历史高位。

从目前来看,全国钢铁产量增长是适度的,对市场的压力不是很大。3月份,全国粗钢产量增幅不到4%,钢材产量增幅略高于10%。但要警惕后期产量持续走高,加剧市场供需矛盾,破坏市场稳定和均衡发展。

图2:2011年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二、需求回升加快

钢铁行业新订单指数继3月大幅回升重返扩张区间后,4月份继续回升6.5个百分点至59.2%,钢市“金三银四”的季节性需求特征明显显现。

近期高铁建设出现复苏迹象。据悉,随着5000亿资金逐步到位,因资金链断裂被迫停工的各条铁路八成已复工。铁道部部长盛光祖亦明确表态,要确保京石、石武客运专线按期开通运营,确保按计划全面兑现 “十二五”铁路建设目标。而近期兰渝线开工情况良好,基本属于全面复工,广东的贵广、南广、厦深路复工情况也较明显。相关迹象表明,后期高铁建设或将迎来一波复苏潮,加之近期部分重大建设项目审批集中获得通过,后期我国铁路、公路、水利等基础设施建设有望加快,从而对钢材需求形成一定支撑。

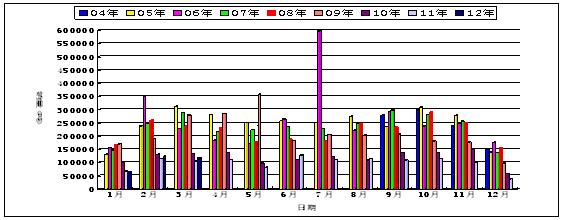

从全国市场情况来看,最近两月终端需求趋于陆续释放,但个别地区需求增长仍较缓慢。商品现货交易平台西本新干线监测数据显示,农历3月沪终端采购量较农历2月环比回落4.98%。随着基础设施建设的加快、资金情况的好转,预计后期需求有望保持在较高水平。

图3:2004-2012农历年沪上建筑钢材销量走势图

另外,本月钢铁行业PMI新出口订单指数出现下降,当月较3月份回落1.6个百分点至50.5%。表明我国钢材出口经历了3月份的激增之后,后期增长可能有所减缓,但仍将保持在相对较高水平。

海关数据显示,3月份我国出口钢材503万吨,较2月份大幅增加164万吨,并自2010年7月首次突破500万吨。从历年的出口数据来看,3月份钢材出口量存在一定的季节性规律,大多表现为环比增加,今年3月也不例外。除此之外,海外钢材市场需求逐步恢复,下游开始补充库存,带动全球钢材出口报价稳步上涨,内外价差拉大,海外市场的吸引力大增。而且与其他国家相比,我国钢材出口报价较低,在价格上具有一定优势。

图4:2011年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

三、去库存进程延续

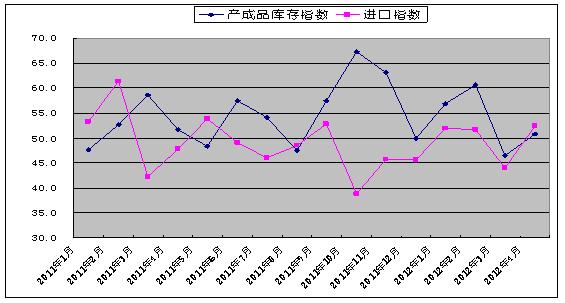

4月份,钢铁行业产成品库存指数为50.8%,虽然较上月上升4.3个百分点,但从历史同期来看并不算高,略高于50%,显示当前去库存化过程并没有出现根本扭转,只是速度趋于放慢。

从统计数据来看,截止4月27日,全国钢材社会库存已经连续9周下降,当前全国钢材社会库存量为1747.83万吨,比上周下降42.33万吨,较3月30日下降69.03万吨。但从往年相比,当前去库存力度略显疲弱。去年4月末库存较3月末环比下降13.86%、即248万吨。综合钢铁行业产成品库存指数及相关统计数据来看,如果后期钢厂产量继续加快释放,将使得钢铁行业去库存化过程进一步延长。

图5:2011年以来钢铁行业PMI产成品库存指数、进口指数变化情况

四、价格温和上涨

由于需求回升,加之原材料价格走势坚挺、钢厂出厂价上调,钢材市场价格温和上涨。据中国物流信息中心市场监测,4月份,国内钢材市场综合平均价格,较上月上涨0.84%。分品种来看,线材和中板价格上涨较为明显,涨幅均在1.3%左右。

市场价格温和上涨,是市场理性和成熟发展的表现,对稳定市场以及促进钢铁行业健康发展是有利的。一方面,有利于改善市场预期,有利于改善钢铁行业经济效益;另一方面,涨幅不大,又不至于刺激企业加速产量扩张,加剧供需矛盾,导致大涨之后大跌。

五、货币政策宽松态势基本确立

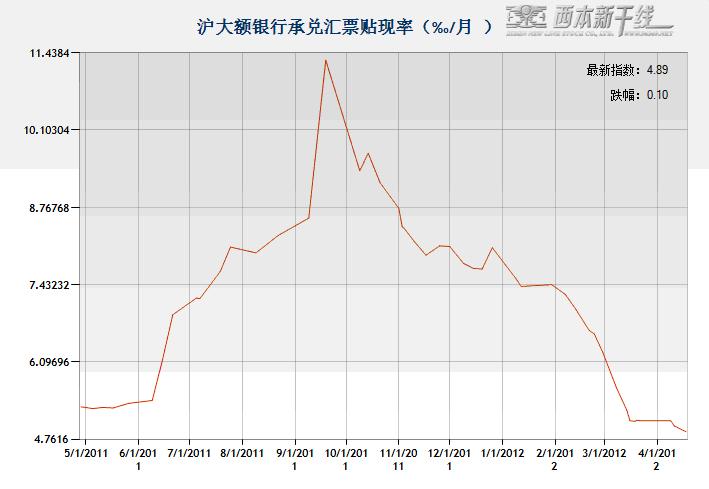

央行数据显示,3月末M1、M2增速比上月末分别高0.1和0.4个百分点,3月份人民币新增贷款达到1.01万亿元,同比多增3320亿元,创下14个月的新高,信贷数据总体继续改善。公开市场操作上,央行已经连续第17周停发央票,并连续五周实现净投放,投放金额共计2720亿元。在货币政策宽松的局面下,近期货币市场利率持续下跌。西本新干线监测数据显示,4月20日沪大额银行承兑汇票贴现率为4.89‰,较3月底大幅下降21.89%,已经降至2010年12月初以来的最低水平。近日央行负责人明确表示,货币政策将适时适度预调微调,支持国民经济实现平稳较快发展,并通过适时下调存款准备金率、逆回购操作、央票等,稳步增加流动性供应。表明央行货币政策由紧转松,刺激信贷增长已成定局。5月份仍为财政存款集中上缴期,且二季度公开市场到期资金规模偏低,因此央行可能继续停发央票,减少正回购频率和规模,并可能下调存款准备金率,市场资金有望保持宽松局面。

图6:2010-2012年沪大额银行承兑汇票月贴现率

综合来看,当前钢材市场回暖特征已经初步显现,市场稳定健康发展的有利因素逐渐增多,比如住建部酝酿刺激住房刚性需求政策、新一轮基建投资即将加快、货币政策倾向于适度宽松,资金面有望进一步好转等等,后期市场有望继续平稳向好发展。但也必须看到当前市场面临的不确定性因素依然存在,当前回暖趋好形势仍需要各方面共同努力、进一步巩固。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%