西本要闻

3月钢铁PMI回升至49.3 钢市趋向整体转暖

2012年04月02日10:05 来源:西本资讯

(申明:未经许可 不得转载)

中国物流与采购联合会钢铁物流专业委员会

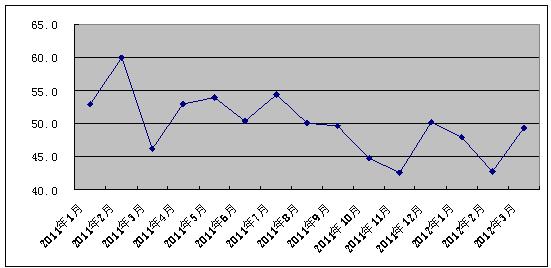

从中国物流与采购联合会、国家统计局服务业调查中心提供的数据,中物联钢铁物流专业委员会发布的钢铁行业PMI指数来看,3月份环比回升6.5个百分点,达到49.3%,向50%逼近,显示出当前钢市低迷的态势缓解,特别是新订单指数以及新出口订单指数重回50%上方,回升势头强劲,预示后期需求继续回暖。四月份,在资金环境好转、需求释放加快的推动下,钢市继续趋向整体转暖,价格有望进一步上行,但经济增速回落、产能释放加快,将制约价格反弹的力度。

图1:2011年以来钢铁行业PMI指数变化情况

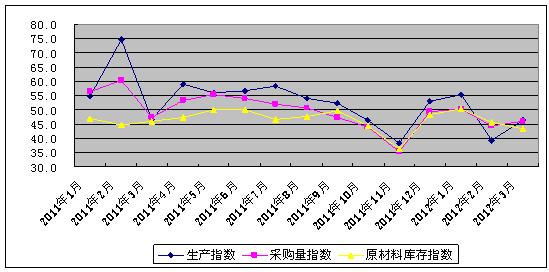

一、生产趋于活跃

3月份,钢铁行业生产指数为46.5%,较上月回升7.1个百分点。与此同时,和生产相关的采购活动也出现回升,钢铁行业采购量指数小幅回升至46.0%,较2月份上涨1.7个百分点。而原材料库存指数则继续下降,为43.3%,较2月份回落2.4个百分点。从三个指数走势变化情况来看,钢铁企业生产活动趋于活跃,原材料采购上升,库存呈现下降。

从统计数据来看,虽然同比增速较低,但环比来看日均产量明显回升。1-2月份,我国粗钢和钢材产量分别为11261.6万吨和13929.4万吨,分别比去年同期增长2.2%和4.6%。1-2月份我国粗钢日均产量达到187.69万吨,比去年四季度增长9.6%。中钢协数据显示,3月中旬重点企业粗钢日均产量162.3万吨,旬环比增长3.2%;预估全国粗钢日均产量191.9万吨,旬环比增长1.1%,已基本恢复到去年10月上旬的水平。

从目前情况来看,随着市场形势的好转,国内粗钢产能释放正在逐步加快。以国内保守估算的粗钢产能8.5亿吨测算,目前国内粗钢产能利用率约在82%左右。一旦钢价继续上涨,粗钢产能释放可能会进一步提速。

图2:2011年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二、需求回暖

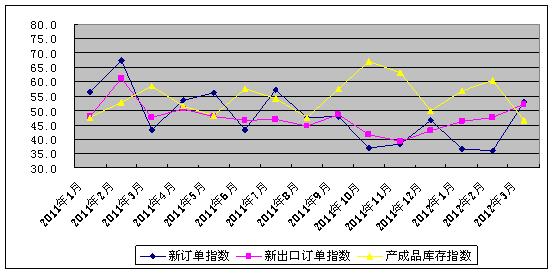

3月份,钢铁行业新订单指数大幅回升,重回50%临界点上方,达到52.7%,较2月份大涨16.7个百分点。表明钢材市场需求明显好转,商家订货踊跃,钢铁企业合同组织压力明显缓解。

钢铁行业PMI新出口订单指数继续回升,当月较2月份回升4.5个百分点至52.1%。新出口订单指数重回扩张区间,表明当前国内出口形势正在好转,后期钢材出口有望继续增长。海关数据显示,2月份,我国出口钢材339万吨,同比增长37%,环比下降9.1%。出口价值32.1亿美元,同比增长29.1%。

与此同时,库存指数骤降,也显示出需求回升。3月份,钢铁行业PMI产成品库存指数大幅下降至收缩区间,为46.5%,较2月份下降14.1个百分点,显示出当前钢材市场去库存化过程正在加速。

图3:2011年以来钢铁行业PMI新订单指数、新出口订单指数、产成本品库存指数变化情况

从相关统计数据来看,截止到3月30日,全国26个主要市场五大钢材品种社会库存量为1816.86万吨,较前一周下降27.83万吨,库存连续六周下降。其中螺纹钢库存较前一周减少7.88万吨,全国螺纹钢库存总量 821.64万吨。虽然降幅收窄,但由于钢厂库存消化更快并向社会库存转移,整体库存下降速度仍然保持比较快的水平。

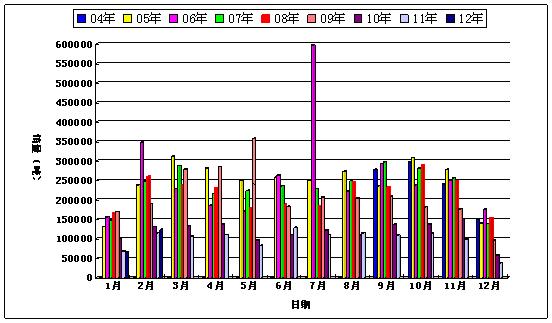

从市场来看,随着天气好转,建筑工程开工率上升,3月份终端需求释放明显加快。商品现货交易平台西本新干线监测数据显示,农历2月沪终端采购量较农历1月环比大幅回升89%,较去年同期也增长6%。不过每周的监测数据同时表明,当前的需求释放节奏较为反复,价格连续上行存在难度。1-2月份房地产开发投资增幅同比回落7.4个百分点,铁路、交通固定资产投资完成同比分别下降57.7%和7.5%,钢材主要下游行业需求仍难以乐观。4月份随着财政资金逐步落实到位,保障房建设有望集中开工,将拉动钢材市场需求继续回暖。

图4:2004-2012农历年沪上建筑钢材销量走势图

三、成本支撑作用上升

3月份,购进价格指数在1、2月份连续回落的情况下,出现回升,重回扩张区间,至50.3%。数据显示,3月份以来,国内矿价总体维持稳定,华北铁精粉的市场需求比较低迷,矿价缺乏内在的上涨动力。进口矿价则小幅上涨,3月以来每吨上涨3美元左右。随着前期库存逐步消耗,后期钢厂必将重新加大采购力度,预计4月份国内市场铁矿石、废钢价格都有望小幅回升,钢价成本支撑作用上升。

四、价格止跌趋稳,略有回升

3月份,受需求回暖以及钢厂上调出厂价格的带动,国内钢材市场整体呈现稳中小幅回升的态势。“两会”定调GDP增长目标调低至7.5%,是八年以来首次低于8%,引发市场对今年下游需求放缓的预期,对钢市信心恢复形成一定压力,钢价整体走势仍表现为涨涨歇歇,持续上涨难度较大。据中国物流信息中心市场监测,3月份全国钢材市场平均价格较2月份回升0.63%。

五、资金成本趋于下降

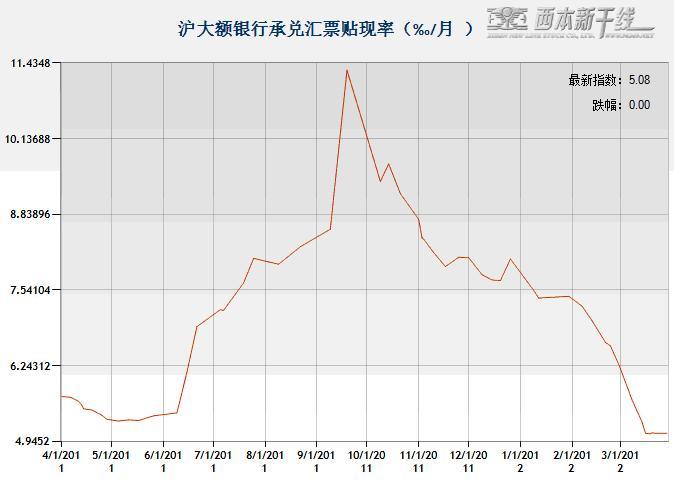

2012年1-2月,金融机构新增人民币贷款分别为7381亿元和7107亿元,略低于2011年同期水平,也低于市场预期。央行一季度公开市场操作基调较为温和,央票则连续第十三周停发,最终实现60亿元净回笼。受货币政策相对宽松以及实体经济对信贷需求减弱影响,三月份市场资金利率持续下降。据西本新干线监测数据,3月29日沪大额银行承兑汇票贴现率为5.08‰,较2月底大幅下降18.85%,较去年9月中旬的高点已累计下降55%,降至2011年初以来的最低水平。日前召开的央行货币政策委员会第一季度例会指出,要继续实施稳健的货币政策,同时引导货币信贷平稳适度增长。其中“引导货币信贷平稳适度增长”,是时隔一年后首度出现,上次在央行货币政策例会中出现“信贷适度增长”还是在2010年四季度,释放出政策宽松信号。

图5:2010-2012年沪大额银行承兑汇票月贴现率

从当前市场情况来看,下游需求回暖迹象明显,后期需求有望逐步放大:

一是铁路建设已上升至国家层面,后期投资将有保障。今年铁路投资环境、资金状况等将好于去年。3月21日,温家宝总理主持召开国务院常务会议,提出要建成一批重大铁路项目。而据铁道部规划,今年将安排铁路固定资产投资5000亿元,其中基本建设投资规模为4060亿元,全年安排国家及合资铁路大中型项目249个;全年计划新线投产6366公里,是去年的3.2倍。

二是保障房以及农田水利建设可期。今年住建部将考核指标由开工率调整为竣工率,并要求建成500万套。考虑到建设周期一般为2-3年,2009-2011年期间保障房累计开工数为1963万套,竣工率仅51.8%,未竣工的大部分将结转到今年,由此推算今年保障房在建量接近1700万套。另外,在中央财政基建投资计划中,用于水利工程投资计划同比增加84%至683亿元,增速度远高于其他项目。国家提出“十二五时期”全国水利建设总投资规模2万亿元之后,各省市积极响应,预计今年30省市水利建设投资总额达4847亿元。由此可见,今年水利建设投资值得期待。

三是汽车产销在回暖。据中国汽车工业协会统计分析,2012年2月,汽车产销月度环比和同比均呈较快增长。2月,汽车生产160.87万辆,环比增长23.79%,同比增长28.48%;销售156.71万辆,环比增长12.75%,同比增长24.51%。

综上所述,当前需求回暖、库存降低,成本支撑作用依然突出,国际上欧债危机有所缓解,国内宏观经济环境稳中趋好,货币政策适度宽松,主导钢厂价格政策稳中趋升,预计四月份国内钢市继续趋暖,钢价将会进一步上行。但由于市场环境较为复杂,宏观层面不确定性因素较多,预计四月份国内钢材市场价格涨幅有限。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元