西本要闻

3月16日西本新干线钢材价格指数走势预警报告

2012年03月16日10:43 来源:西本资讯

本期观点:钢厂推涨 继续上行

时间:2012-3-19—2012-3-23

预警色标:红色

●市场回顾:天气回暖,钢价震荡走高;

●成本分析:原料价格稳中略涨,钢厂价格全面上提;

●供需分析:需求释放有所好转,库存继续减仓下行;

●宏观分析:资金成本持续回落,楼市调控难见动摇;

●综合观点:短期需求回暖、资金趋松、成本走高等利好因素占据主导,仍将有利于推动行情走高。

一、行情回顾

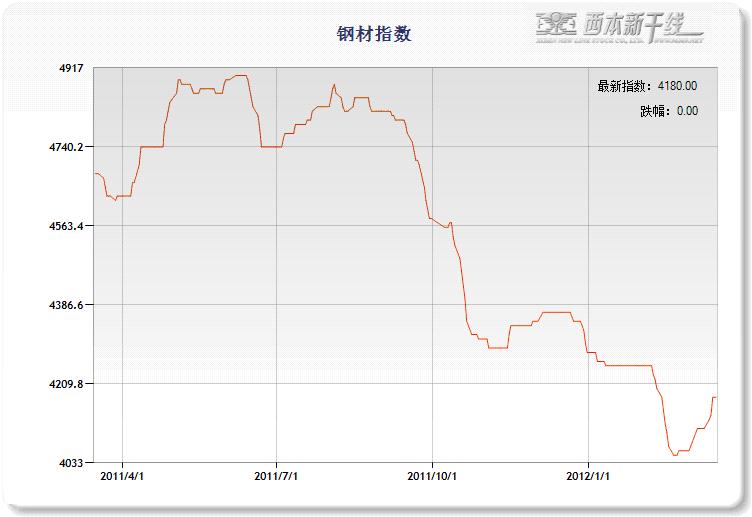

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪上钢价加速上行。截至3月16日,西本指数报在4180元/吨,较上周五上涨70元/吨;同期,沪上优质品二级螺纹钢代表规格报在4100元/吨,较上周五上涨70元/吨;而沪上优质品三级螺纹钢报价报在4230元/吨,较上周五上涨50元/吨。

尽管从长期来,基建放缓、楼市调控令钢铁行业景气度持续低迷,但从短期来看,决定市场走势的需求、资金以及钢厂政策都出现了积极信号,加之持续阴雨之后天气好转、气温回升,市场人气和信心全面提振,因此,钢市阶段性回暖行情应运而生。

那么接下来的一周内,涨势能否延续?钢厂政策如何?原料价格如何变化?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,在短暂整固之后,本周全国钢价再度积极拉高,其中华北钢价涨幅居前。

北京市场:本周北京建筑钢价冲高回落,单周价格上涨60元/吨。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在4300-4400元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在4350-4430元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在4450-4500元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报4400-4500元/吨。

市场反馈,本周气温回升,两会闭幕,北京的交通管制结束,均为工地开工加快提供了有利条件,从而推动北京钢价出现快速拉升,周一到周三仅三天时间,各品种价位普遍拉高100元/吨以上,其中,二级25mm、三级25mm等规格资源相对紧缺,价格涨幅高于其他品种。不过,随着价格的快速拉高,需求释放告一段落,而部分商家获利兑现意愿加强,周四以后,市场报价出现一定分歧,其中资源相对偏少的高线、盘螺价位维稳,但前期涨幅较大的螺纹出现了普遍回落。不过单周下来,北京钢价涨幅仍有超过50元/吨,足见市场走势之强。短期来看,北京钢价仍将以震荡上行为主。

杭州市场:本周杭州建筑钢材价格谨慎上行,单周价格上涨40元/吨。线材方面,现中天、九江高线主流报价在4300-4350元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在4250-4300元/吨,其余钢厂主流报价在4200-4250元/吨;三级钢方面,现西城主流报价在4400-4450元/吨;盘螺方面,现永钢Ф8-10mm报4420-4460元/吨。

市场反馈,随着周末本地主导钢厂价格的出台,其中螺纹钢均上调20-30元/吨,基本符合市场预期,但线材、盘螺价格涨幅较大,对市场价格刺激明显。同时,久雨天晴,又逢周一,下游补库积极性大增,市场成交场面甚是火爆,价格自然也就连续上涨。不过,周三股市期货出现大幅调整,加之雨水天气重新来袭,市场观望气氛再度加重,价格涨势也随之高一段落。短期来看,成本走高、需求回暖,杭州钢价仍将以稳中走高为主。

广州市场:本周广州建筑钢材价格谨慎推高,单周价格上调50元/吨。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价4500-4550元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格4450-4500元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在4550-4600元/吨。盘螺方面,现韶钢、广钢Ф8-10mmHRB400盘螺报4700-4750元/吨。

市场反馈,周末广州市场成交无好转迹象,价格多数持稳。但周一开盘,外围市场全面走高,受此带动,广州市场报价也出现试探小幅上调,不过总体成交并未明显放大,多数商家操作依然谨慎。另外,考虑到每年4-5月份均是南方雨水季节,而广州市场还面临高库存压力,商家对后期市场预期涨幅并不乐观,多倾向于加紧出货,因此,近期华南市场涨势明显滞后于华北市场,但整体稳中走高趋势不变。

二、成本分析

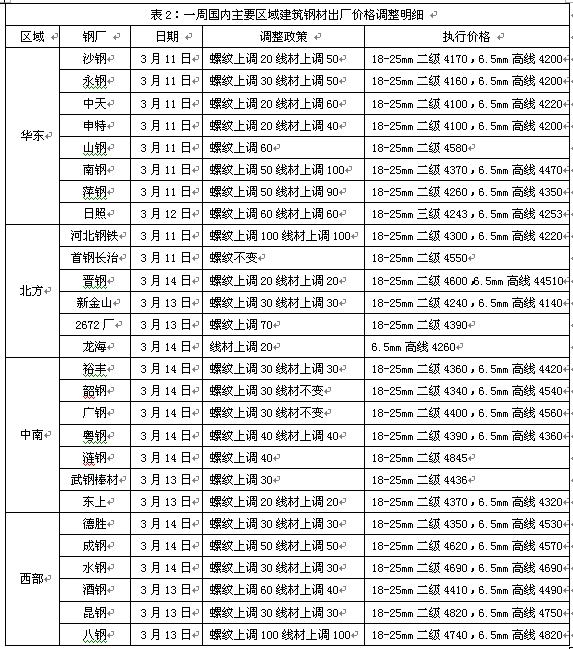

1、本周钢厂调价

本周国内板材龙头企业宝钢、武钢出台了4月份板材价格政策,宝钢在3月份全面上调价格之后,4月份价格以平盘为主,武钢则继续小幅上调部分产品出厂价格。相对来看本周建筑钢材厂家价格调整活跃,各区域主导钢厂出厂价格全面上调,其中华东地区沙钢、永钢、中天等钢厂对3月中旬线材、螺纹钢出厂价格上调20-60元/吨,盘螺出厂价格上调150-170元/吨;河北钢铁对3月中旬出厂价格上调100-150元/吨。3月份随着国内钢材市场价格的上涨,无论是板材还是建材厂家价格调整均以上调为主,国内钢厂盈利情况有望出现明显改善。

从钢厂生产情况来看,据国家统计局统计,1-2月我国粗钢和钢材产量分别为11261.6万吨和13929万吨,同比分别增长2.2% 和4.6%。1-2月粗钢和钢材日均产量分别为187.69万吨和232.16万吨,较2011年四季度分别增长9.6%和下降0.2%。1-2月我国粗钢年化产量达到6.85亿吨,已略高于去年全年的平均水平,可见在经过去年四季度的明显减产之后,进入2012年国内钢厂产能释放已开始逐步恢复。以我国粗钢产能8.5亿吨测算,目前我国粗钢产能利用率在82%左右,后期国内产量仍有提升空间。

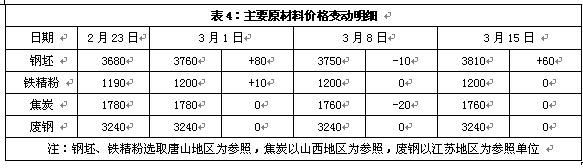

2、原材料

本周原材料价格稳中有涨,其中钢坯、进口矿价格连续上涨,国产矿、焦炭、废钢价格基本平稳。

具体来看,钢坯市场:本周唐山钢坯价格连续上涨,累计涨幅为60元/吨。目前河北地区下游轧材企业逐渐恢复,钢坯需求量有所增加,市场信心提振,价格连续上涨。不过随着价格大幅推高,部分有盈利的商家出货意愿增强,钢坯价格继续上涨动力不足。焦炭市场:本周华北地区焦炭价格基本平稳。目前钢厂采购焦炭相对稳定,均按需采购。焦企受前期价格下跌影响,仍维持低开工率。焦企焦炭库存有限,对后市以看稳为主。废钢市场:本周华东地区废钢价格继续平稳。上周江苏钢厂在无锡召开了废钢采购会议,与会钢厂普遍反映当前废钢资源偏紧,短期内价格将稳中趋涨。不过,考虑到目前多数钢厂仍处于亏损状态,且资金压力较大,钢厂认为废钢价格上升空间相对有限。

铁矿石市场:本周河北地区铁精粉价格基本平稳。随着气温上升以及矿山对后期市场相对看好,近期矿山开工增多,市场资源供应逐渐释放。外盘价格连续小幅上涨,63.5%印粉外盘报价在149美元/吨,较上周末上涨2美元/吨。近期一方面钢厂采购不积极,另一方面贸易商成本相对较高,低价外售意愿不强,市场还是以小幅波动为主。随着钢价的上涨,钢厂逐渐增加采购,进口铁矿石价格稳中有涨,钢厂暂时保持相对低库存运作。

海运市场,波罗的海干散货运价指数(BDI)3月14日上涨1.3%,报855点,连续第15个交易日出现上涨。近期中国煤炭需求回暖,印尼煤炭发货积极,而随着菲律宾雨季的结束,镍矿运输市场也得以回暖,海运市场整体继续回暖走高,灵便型船本周继续领涨市场。但高位运行的船舶燃油价格与运力过剩局面仍打压市场获利,海岬型船本周缓慢下滑。

三、供给和需求分析

西本新干线交易平台数据显示,随着雨水渐止、气温回升,市场信心和人气有所恢复。本周不但终端采购出现小幅放量,并且中间倒手贸易也重回活跃,市场出现难得的量价齐升景象。不过周三之后,需求释放告一段落,市场又重回横盘观望局面。

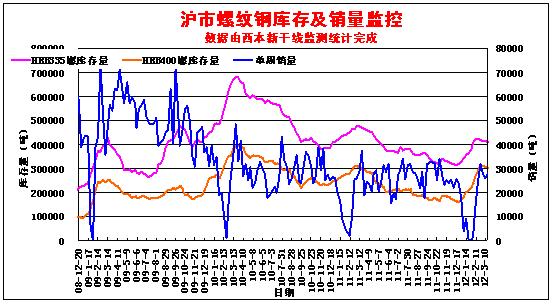

而从库存情况来看,根据西本新干线综合库存监测数据显示,本周沪上建材库存减仓速度较上周加快。此外,由于华东大厂盘螺资源多暂缓提货,也造成了盘螺资源的持续货紧价扬。

四、宏观分析

(1)2月份,全社会用电量3863亿千瓦时,同比增长22.9%。1-2月,全社会用电量累计7497亿千瓦时,同比增长6.7%。 其中,第一产业用电量123亿千瓦时,减少4.7%;第二产业用电量5316亿千瓦时,增长4.8%;第三产业用电量940亿千瓦时,增长10.3%;城乡居民生活用电量1117亿千瓦时,增长14.9%。

(2)2月末的信贷短暂冲刺,并未能阻挡因经济增长放缓导致的信贷需求走向疲软的趋势。3月13日,21世纪网独家获悉,截至3月11日,工、农、中、建四家大型银行信贷集体走软,新增贷款不足200亿元,除工行外,其他三大行信贷都出现了负增长。同时,2月份存款大幅回流1.6万亿的趋势并未得到巩固,不少银行存款再度出现负增长,四大行新增存款不足500亿元。

(3)今年1-2月份全国规模以上电厂发电量的增速约为4.9%。而去年同期全国规模以上电厂发电量为6773亿千瓦时,同比增长11.7%。这意味着,今年1-2月份的发电量增速不足去年的一半。

(4)1-2月我国城镇固定资产投资21189亿元,同比增长21.5%,增速较去年全年回落2.3个百分点。1-2月房地产开发投资5431亿元,同比增长27.8%,增速较去年全年回落0.1个百分点。从施工和新开工项目情况看,1-2月施工项目计划总投资291543亿元,同比增长12.1%;新开工项目计划总投资11414亿元,同比增长23.2%。

(5)2月末,广义货币M2同比增长13.0%,比上月末高0.6个百分点;狭义货币M1同比增长4.3%,比上月末高1.1个百分点。2月份人民币贷款增加7107亿元,同比多增1730亿元,低于1月份的7381亿元,也低于此前市场预计的7730亿元。

(6)1-2月累计,全国财政收入20918.28亿元,比去年同期增加2423.89亿元,增长13.1%。其中,中央本级收入10606.36亿元,同比增长11.3%;地方本级收入10311.92亿元,同比增长15%。财政收入中的税收收入18501.34亿元,同比增长9.5%。

(7)据海关统计,今年前两个月,我国进出口总值5330.3亿美元,比去年同期增长7.3%。其中,出口2643.9亿美元,增长6.9%;进口2686.4亿美元,增长7.7%;累计贸易逆差为42.5亿美元。

随着调控的深入,2012年前两个月我国固定资产和房地产投资增速进一步回落。1-2月份固定资产投资增速为21.5%,同比回落3.4个百分点;房地产开发投资增幅为27.8%,同比回落7.4个百分点。而房地产销售数据更加惨淡,1-2月份全国商品房销售面积同比下降14.0%,这是三年来首次销售面积出现负增长,而去年同期为增长13.8%;1-2月份全国商品房销售额同比下降20.9%,去年同期为增长27.4%。在3月14日召开的两会记者会上,温家宝总理表示房价还远远没有回到合理价位,因此调控不能放松,合理的房价应该是使房价与居民的收入相适应。温总理以少有的强硬与坚定的态度表达了他坚持宏观调控房地产的决心,我国房地产市场仍将面临继续深度调整,钢材市场的需求也将受到影响。

资金方面,本周央行连续第十一周停发央票,不过正回购力度加大,累计实施了860亿元的正回购,本周公开市场到期资金规模为290亿元,央行本周实现资金净回笼570亿元。2月份尽管全月新增人民币贷款站上了7000亿的水准,但票据融资较1月份的80多亿猛增至1100多亿,而新增中长期公司贷款1784亿,占比仅为25%。据报道,截至3月11日,工、农、中、建四家大型银行新增贷款不足200亿元,除工行外,其他三大行信贷都出现了负增长。受货币政策相对宽松以及实体经济对信贷需求减弱影响,本周市场资金利率持续下降。据西本新干线监测数据,3月14日沪大额银行承兑汇票贴现率为5.27‰,较3月8日下降6.73%,已降至2011年初以来的最低水平。

五、综合观点

目前钢市筑底回升格局已经基本确立,但走势节奏仍难把握,而对于下周市场走势,提醒大家关注如下几个方面:

其一、需求因素。总结近期需求释放情况来看,市场多是周初成交放量,周中需求回落,周五再蓄势待发,销量水平虽有反复,但总体走高的趋势还是明朗的,同时,抄底需求的反复入场,也说明市场信心已经逐步恢复。

其二、成本因素。本周原料价格保持稳中走高势态,其中唐山合金钢坯到华东厂家的价格已经高达4060元/吨以上,且钢坯生产企业排产计划已经安排到3月下旬之后。受成本走高以及市场回暖等因素共同影响,钢厂提价意愿也将更为迫切。

其三、资金因素。西本新干线监测数据显示,本周沪大额银行承兑汇票贴现率已经降至5.27‰,而中介利率甚至已经跌破5‰,基本重回去年年初水平。这也意味着,市场依然具备资金推动型上涨的动力。

综合概括而言,尽管宏观面仍有利空压顶,但短期需求回暖、资金趋松、成本走高等利好因素占据主导,仍有利于推动行情走高。基于此,对下周市场行情维持偏积极的评价—红色预警。具体来说,西本指数下周将在4180-4250元/吨区间向上调整。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2012/3/16

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行