西本要闻

12月23日西本新干线钢材价格指数走势预警报告

2011年12月23日11:23 来源:西本资讯

本期观点:资金偏紧 弱势延续

时间:2011-12-26—2011-12-31

预警色标:蓝色

●市场回顾:需求疲软,钢价阴跌走低;

●成本分析:原料价格涨跌不一,钢厂政策难有惊喜;

●供需分析:供需继续弱势平衡,北货南下趋势不明;

●宏观分析:楼市调控不见放松,年末资金再度趋紧;

●综合观点:下周市场仍有阴跌走低的可能,但调整幅度有限。

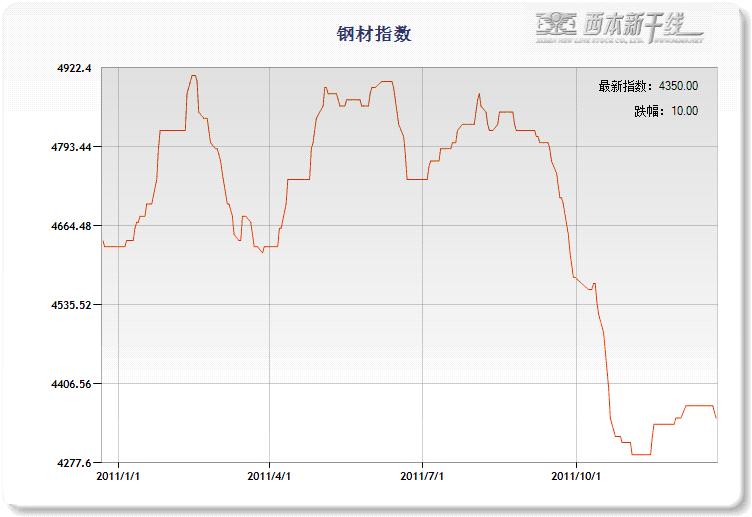

1、西本指数

2、本周上海螺纹钢价格变化情况

横盘近月之后,沪上钢价终于出现稳中松动迹象。截至12月23日,西本指数报在4350元/吨,较上周五下跌20元/吨;同期,沪上优质品二级螺纹钢代表规格报在4290元/吨,较上周五下调10元/吨;沪上优质品三级螺纹钢报价报在4430元/吨,较上周五下调20元/吨。

客观而言,目前沪上供需格局并未发生显著改观,贸易商规格不齐、库存有限,且大批资源银行质押的情况依然存在,所以即便降价也多是规格和幅度有限;但临近年末,部分商家资金压力加大,加之终端需求极为有限,中间需求普遍观望,为了尽快出货兑现,降价出货也实属无奈。

而供需僵局不光上海独有,华东、华南多个市场莫不如此,也可以认为,传统的冬储备货、北货南下思路已经难以适应当前形势的发展,在南稳北弱,南北差价不断拉大的背景下,却始终难见北货大举南下的身影,最重要的原因不外乎两点,一是缺乏利益激励,北方钢厂减产较为普遍,可南下资源并不充裕;二是对后市乏信心,加之年末物流和资金成本偏高,贸易商囤货意愿降至低点,冬储概念大为弱化,钢市僵局由此而来。

那么接下来,年末行情将如何演绎?库存变化情况如何?宏观面释放出怎么样的信号?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周南北钢市全面走弱,且南北差价有进一步拉大之势。

北京市场:本周北京建筑钢价阴跌走低,单周价格下调30元/吨。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在4200-4250元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在4070-4120元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在4200-4250元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报4250-4320元/吨。

继上周五市场打破平稳走势之后,本周北京钢价持续阴跌走低,其中高线和二级钢报稳居多,而盘螺和三级钢调整较为明显,且盘螺降幅居前。从当前市场表现来看,一方面,需求入冬已成定局,市场成交持续萎缩;另一方面,市场心态较为悲观,商家囤货意愿极为低迷,导致价格继续走低,且短期难有好转。目前情况来看,由于北方需求极度萎缩加之南方订货较不积极,北方市场仍有阴跌走低的风险。

杭州市场:本周杭州建筑钢材价格略有松动,单周价格下调30元/吨。线材方面,现中天、九江高线主流报价在4550-4600元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在4380-4420元/吨,其余钢厂主流报价在4250-4300元/吨;三级钢方面,现西城主流报价在4350-4400元/吨;盘螺方面,现永钢Ф8-10mm报4600-4650元/吨。

所谓久盘必跌,杭州市场在平稳运行近月之后,本周终于出现松动走低迹象。一方面,近期杭州市场到货有所增多,上周建材库存出现一定上升,加之目前市场成交极为疲软,部分商家迫于销售和资金压力,尝试小幅降价出货,带动市场价格整体走低;另一方面,当前库存整体仍处低位,加之主导钢厂螺纹钢价格已经连续六期维稳,价格可操作空间不大,所以本周降幅也较为有限。预计后期杭州市场仍将以弱势运行为主。另从钢厂政策来看,近期沙钢、中天等钢厂纷纷召开订货会,中天订单情况好于沙钢,杭州不少大户与沙钢协议尚未敲定。(附沙钢和中天年底订货政策:沙钢年底政策:建材部分完成每月任务量,协议户可享受每月40元/吨的优惠。2012年订货量不少于2011年量,并且完成量98%以上对2011年全年补6元/吨 ,完成80%-98%对2011年全年补3元/吨。中天年底政策:中天对按期按月均衡完成计划量的特级经销商返利50元/吨,一级经销商返利40元/吨,二级经销商返利30元/吨,经销商中途退出,一律扣除退出前9期计划量的返利总额,另有补差政策及年度奖励政策。前提是完成全年计划任务)。

广州市场:本周广州建筑钢材价格震荡偏强,单周价格上涨20元/吨。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价4740-4800元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格4650-4700元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在4820-4900元/吨。盘螺方面,现韶钢、广钢Ф8-10mmHRB400盘螺报5020-5100元/吨。

市场反馈,由于广州市场钢材确实库存偏低,而二级钢资源尤为稀少,且多数商家都面临规格不齐的困境,所以尽管市场成交不算理想,但商家报价依然维持坚挺,而部分紧缺规格更是货紧价扬。商家反馈,当前广州是全国价格的最高地,商家是有货出得慢,没货不敢进,操作普遍极为谨慎,这也也是当前价格坚挺的主因。钢厂方面,据悉广钢由于线材生产线检修四天,影响了1万吨左右的产量,同时螺纹生产虽正常,但由于临近年终,直供比例明显增加,因此市场流通资源就偏少一些。而其他钢厂也多少存在检修减产的情况,目前库存也处于较低水平。综合来看,短期内广州市场无明显下行压力,仍将以平稳运行为主。

二、成本分析

1、本周钢厂调价

本周国内现货钢价阴跌走低,钢厂价格总体以稳中下调为主,其中华东、华北地区对出厂价格下调的钢厂相对较多,中南、西部地区钢厂价格总体平稳。从受市场关注度较高的沙钢价格政策来看,自11月中旬至今已连续五旬未对螺纹钢出厂价格进行调整,也从侧面反映出当前市场走势的纠结。不过在出台12月下旬价格政策的同时,沙钢、中天等钢厂出台了对商家的年度奖励政策,在一定程度上有利于提升商家订货的积极性。

从钢厂生产情况来看,据中钢协估算,12月上旬全国粗钢日均产量为167.36万吨,环比11月下旬的168.52万吨下降1.16万吨或0.69%。国内粗钢产量释放总体处于较低水平,是近期国内建筑钢材库存量在消费淡季没有出现上升趋势的主要原因,也对当前价格走势形成一定支撑。但值得注意的是,12月上旬76家重点钢铁企业钢材库存933万吨,环比11月下旬912万吨上升21.34万吨或2.34%,钢厂订货压力仍然较大。

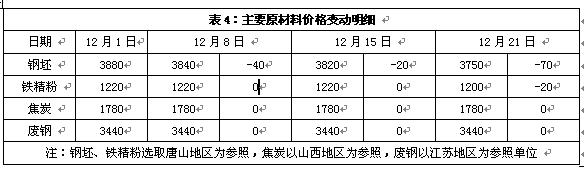

2、原材料

本周原材料价格稳中有跌,其中国产矿、钢坯价格小幅下跌,焦炭、废钢基本平稳。

具体来看,钢坯市场:本周唐山钢坯价格小幅回落,累计跌幅为50元/吨。临近年底,国内贸易商资金状况普遍紧张,且河北本地一些调坯轧材企业仍有半数停产,整体市场成交量不大。焦炭市场:本周华北地区焦炭价格继续保持平稳。由于煤炭成本始终保持高位,目前焦化企业多处于亏损或亏损边缘,在近期部分钢厂适当加大补库力度的情况下,华东、华北地区部分焦化企业有提价意向。废钢市场:本周华东地区废钢价格保持平稳。目前国内废钢资源依然紧张,但由于钢材市场需求平淡,小电炉钢厂已没有利润空间,采购积极性明显减弱。本周江苏、福建一些小电炉钢厂已开始小幅下调采购价格,降幅在50-60元/吨,与大型钢厂采购价格基本持平。

铁矿石市场:本周河北地区铁精粉价格小幅下跌,幅度为20元/吨。元旦、春节将至,停产、检修的矿山增多,后续资源供应将减少,铁精粉价格如继续下跌,矿山可能停止发货。市场人士认为,铁精粉价格已经处于低位,钢厂下调采购价格的空间非常有限。外盘价格先跌后涨,63.5%印粉外盘报价在142美元/吨,较上周末上涨2美元/吨。12月份国内钢厂到货情况虽较11月份有所好转,但仍未达到计划量水平,整体库存不高。考虑到春运高峰临近,运输压力将逐渐增大,南方部分钢厂有补库意向。同时,北方部分中小钢厂高炉相继恢复生产,也开始补充一些进口矿,杨迪粉、PB粉都较为抢手。

海运市场,波罗的海干散货运价指数(BDI)12月21日下跌1.17%,报1856点,为连续七个交易日下跌。中国对铁矿石的需求不振,使得澳矿招标价持续下行,中国国内进口矿现货价格已连续多日弱势盘整,商家谨慎观望居多,预计短期内海运市场仍将弱势盘整。

三、供给和需求分析

西本新干线交易平台数据显示,冬季需求萎缩已成定局,南北市场莫不如此,本周沪上终端采购量依然处于偏低水平。

从库存情况来看,根据西本新干线综合库存监测数据显示,时间已经是12月中旬,但沪上建材库存仍处于小幅减仓状态,对比往年行情来看,2008--2010年的库存增仓拐都是在11月下旬出现。换言之,在冬储概念已经被淡化的新形势下,北货大举南下的壮观景象可能不会再出现。今年的库存规模或许更多将以贸易商谨慎补库和被动订货为主,库存和需求双低局面将在很长一段时间延续。

四、宏观分析

(1)央行19日公布的数据显示,11月份我国新增外汇占款为-279亿元,连续两个月负增长,显示资金净流出压力较大。分析人士预计,这种情况可能还会持续,为了补充市场流动性,存款准备金率仍有下调的可能。

(2)今年1至11月,中央企业生产经营总体上保持平稳较快增长,累计实现营业收入18.4万亿元,同比增长22.6%;实现净利润8317.9亿元,同比增长3.6%。

(3)国际钢铁协会12月20日公布的数据显示,11月全球钢厂产能利用率下滑至两年来的最低水平,因受欧债危机影响经济成长前景忧虑,消费商削减库存水平。数据显示,11月钢厂产能利用率下滑至73.4%,较10月下滑2.8%,较上年同期减少2.6%。但全球2011年11月粗钢产量仍同比增1.1%至1.16亿吨。11月中国粗钢产量同比减少0.2%至4990万吨,中国为全球最大的钢铁生产国和消费国。

(4)上海市政府发布消息称,明年将继续加大房地产调控力度,继续执行住房限购政策。成为继北京之后第二个明确表态的一线城市。北京、上海作为调控政策执行力度最大的城市,房价下调的项目和幅度也领先全国,目前来看拐点已经明显出现。

(5)国土资源部12月21日发布了《闲置土地处置办法(修订草案)》公开征求意见的通知。通知称土地闲置满1年的,经批准后可按土地出让或者划拨土地价款的20%征缴土地闲置费;未动工开发建设,土地闲置满2年的,经准后可无偿收回土地使用权。

(6)12月10日以后,四大行信贷投放突然发力。12月前十天,四大行新增贷款仅在300亿元左右。而在11日-15日五天时间,四大行信贷投放超过400亿元,超过前十天的总和。市场人士预计,12月贷款规模达5500亿元-6000亿元的概率较大,全年新增贷款有望接近7.5万亿元。

(7) 记者从21日在京举行的全国环境保护工作会议上获悉,2012年中国污染减排任务已经确定:与2011年相比,二氧化硫、化学需氧量排放量分别减少2%,氨氮排放量减少1.5%,氮氧化物排放量为零增长。

(8)前11月我国全社会用电量累计同比增速为11.85%,其中11月全社会用电量同比增长9.9%,比上月同比增速快速回落了1.5个百分点,环比增长1%,增幅比上年同期低1.3个百分点。其中,11月重工业用电量同比增长10.6%,增速比上月大幅回落了3.5个百分点。从用电量占比较大的化工、建材、黑色金属冶炼、有色金属冶炼四大重点行业来看,前11月,四大行业用电量累计同比增长12.7%,环比下降3%,大于上年同期将近1个百分点。

近期房地产市场持续低迷,但中央对楼市调控的决心坚定不摇。截止目前,今年实施限购令的46个城市中,已有北京、广州、深圳、上海、青岛、济南、福州、长春、厦门、太原等至少10个城市明确表示将在2012年继续执行限购政策。在限购继续的同时,房产税试点明年也可能进一步扩大。12月21日,据中国指数研究院提供的数据显示,2011年,受调控政策影响,全国住宅用地量价全面下行,北京、上海等重点城市降幅更为显著。作为和房地产紧密相关的钢铁行业,房地产市场的低迷对钢材市场需求将形成直接影响。

资金方面,本周二央行发行260亿元1年期央票,周四发行10亿元3月期票据,由于本周公开市场到期资金仅有170亿元,公开市场本周仍然实现净回笼资金100亿元。这是央行连续第四周在公开市场净回笼资金,累计净回笼资金量达到2080亿元。临近年末,银行开始逐渐收紧闸门,部分银行基本已无新增贷款可放,市场资金再度出现紧张局面。据西本新干线监测的数据显示,12月20日沪大额银行承兑汇票月贴现率为7.70‰,较12月15日回落0.13%,但中介市场承兑汇票月贴现率达到7.25‰,较12月15日上升1.54%。

五、综合观点

临近月末,沪上钢价久盘之后终见松动迹象,但幅度尚不明显,而对于下周市场走势,提醒大家关注以下几个方面:

其一、供需因素。前面已经分析过,今年冬储概念已经被淡化,供需两不旺局面短期难有改变,从这个角度而言,下周钢市依然是上行承压、下跌有限,难有明显波动空间。

其二、成本因素。本周钢坯价格小幅回落,焦炭、矿石基本稳定,而受节前备货因素影响,进口矿价格还出现小幅回升。另从钢厂政策来看,近期华东多家钢厂召开了年底订货会,通过奖励补贴等多种方式以落实明年的计划量。在原料价格倾向企稳、钢厂计划量基本落实到位的情况下,市场平稳运行的动力也将增强。

其三、资金因素。下周既是月末又是年末,银行存在突击揽储的压力,而部分贸易商则有年末还款压力。基于此,下周资金成本有走高的趋势,市场交易活跃度将更为降低,不排除少数商家降价出货的可能,但对市场整体冲击应该有限。

综合概括而言,笔者认为,当前冬储概念已经被弱化,供需双弱格局的存在仍将制约着市场的波动空间,换言之,下周市场仍有阴跌走低的可能,但调整幅度有限。基于此,对下周市场行情给予偏中性的评价—蓝色预警。具体来说,西本指数下周将在4320-4370元/吨区间弱势调整。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2011/12/23

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-06上海建筑钢市日记(徘徊,试探)

· 2023-07-067月6日商品期货日盘综述

· 2023-07-06【7月6日建筑钢市晚报】小幅起落

· 2023-07-067月6日钢厂调价信息汇总

· 2023-07-06上半年各地出台超300条新政支持楼市

· 2023-07-066月全球制造业采购经理指数继续下行

· 2023-07-06央行实现净回笼1910亿元

· 2023-07-066月下旬重点钢企粗钢日均产量224.6万吨