西本要闻

12月16日西本新干线钢材价格指数走势预警报告

2011年12月16日11:36 来源:西本资讯

本期观点:供强需弱 稳中走低

时间:2011-12-19—2011-12-23

预警色标:绿色

●市场回顾:横盘近月,钢价涨跌两难;

●成本分析:原料价格稳中趋弱,钢厂补库多不积极;

●供需分析:库存减仓速度放缓,年末需求仍显不济;

●宏观分析:中央经济工作会议姗姗来迟,稳增长成为明年重点;

●综合观点:随着后期供需形势逐渐向供方倾斜,价格有承压下挫的风险。

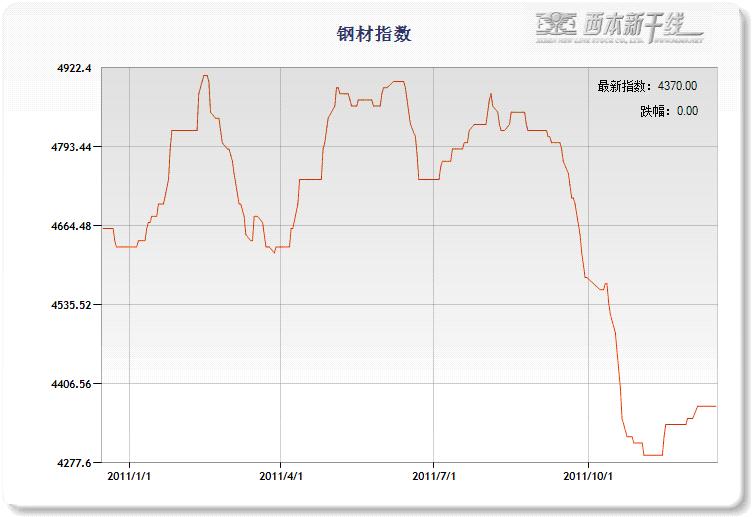

1、西本指数

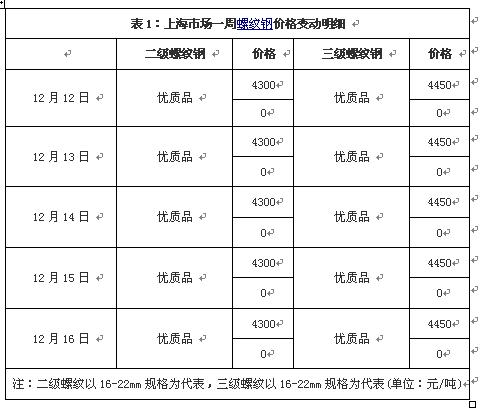

2、本周上海螺纹钢价格变化情况

本周沪上钢市仍未见任何波澜。截至12月16日,西本指数报在4370元/吨,较上周五持平;同期,沪上优质品二级螺纹钢代表规格维持4300元/吨,较上周五持平;沪上优质品三级螺纹钢报价维持4450元/吨,较上周五持平。

当下,不死不活、难涨难跌已经成为钢市主题词。一方面,需求入冬,冬储不起,国内经济增速放缓,国际欧债危机难解,无论需求面还是政策面都难出实质利好,钢价难有走高空间;另一方面,原料价格、钢厂价格趋于稳定,而库存偏低、规格不齐现状难改,且随着冬季工地的陆续停工,价格调整对需求已经难有刺激作用,所以贸易商也倾向于维稳过节。综上,当前钢市是既无冬储需求推动,也无市场抛货压力,只能维持底部盘整局面。

那么接下来,行情会不会发生变化?供给释放程度如何?中央经济工作会议传递出怎样的信号?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周南北钢价悉数维稳,供需双弱局面之下,市场几无调整空间。

北京市场:本周北京建筑钢价弱势盘整,单周价格下调10元/吨。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在4250-4300元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在4100-4150元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在4250-4300元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报4300-4380元/吨。

市场反馈,经过此前的持续下调之后,本周北京市场出现止跌趋稳迹象,但盘螺和三级钢价格仍有小幅走低。商家反馈,目前北京市场价格已经处于年底最低点,而周二河钢出台的中旬指导价格也以稳为主,此价位之下,需求认可度有所调高,市场成交较此前出现一定改善,而商家联合企稳意愿也明显增强,故价格跌势出现一定缓解。但毕竟冬季需求减弱趋势已定,预计北京市场后期仍将以震荡走低为主。

杭州市场:本周杭州建筑钢材价格稳中偏弱,单周价格下调20元/吨。线材方面,现中天、九江高线主流报价在4600-4650元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在4420-4450元/吨,其余钢厂主流报价在4280-4320元/吨;三级钢方面,现西城主流报价在4400-4430元/吨;盘螺方面,现永钢Ф8-10mm报4650-4700元/吨。

市场反馈,杭州市场价格维稳已经一月有余,而临近年底,市场需求减弱, 融资成本偏高,现货可操作性不强是主因所在。就商家当前操作而言,目前库存有限、规格断档,出厂价格持续稳定,降价出货实属不甘;但冬季需求减弱,市场无实质利好支撑,资本市场持续走弱也制约着当前钢价的上涨空间。涨跌两难之下,预计杭州市场价格仍将盘整运行。

广州市场:本周广州建筑钢材价格维持稳定,单周价格没有变化。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价4720-4780元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格4650-4700元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在4800-4900元/吨。盘螺方面,现韶钢、广钢Ф8-10mmHRB400盘螺报5000-5100元/吨。

市场反馈,从上周末开始,广州市场成交逐步转差,本周市场报价虽表面持稳,但部分资源已经暗降出货,如珠海粤钢资源、湘钢资源等二线资源。另外,目前三级钢与二级钢差价逐步缩小,低于正常150元/吨的水平,可见市场资源紧俏程度二级要高于三级。总体而言,目前广州市场偏低的库存对价格仍能形成一定支撑,但由于近期出货量明显萎缩,且南下资源后期会逐渐增多,所以市场信心相对偏空,预计后期广州市场仍将以盘整阴跌为主。

二、成本分析

1、本周钢厂调价

本周板材龙头企业宝钢出台了明年1月份价格政策,除对普冷、电镀锌、取向硅钢上调100-200元/吨外,其余多数品种均平盘,反映出板材市场需求仍处于低迷局面。建筑钢材价格本周仍延续盘整走势,对出厂价格进行调整的建筑钢材厂家不多,其中沙钢、中天、河北钢铁等钢厂12月中旬出厂价格均保持平稳,其他少数钢厂根据订单情况对出厂价格进行小幅上调或下调的均有。针对北方商家迟迟不冬储的现象,部分钢厂合同组织压力已明显加大,据了解东北地区有部分钢厂已开始实行变相的冬储政策,如对商家付的货款按市场利率给予3-4个月的贴息、先预付款再按开春后的实际销售价格结算等。

从钢厂生产情况来看,11月份粗钢产量已降至去年10月份以来的最低水平。据国家统计局统计,11月我国粗钢产量为4988.3万吨,同比减少0.2%;日均产量166.27万吨,环比下降5.7%。其中11月份我国钢筋和盘条日均产量分别为42.34万吨和33.81万吨,较10月份环比分别增长0.1%和下降0.45%。但值得注意的是,11月份我国铁矿石进口量达到6420万吨,较上月大幅增加1426万吨,12月份国内粗钢产量将出现反弹将是大概率事件。

2、原材料

本周原材料价格弱势盘整,其中钢坯价格略有走低,其他品种均以平稳为主。

具体来看,钢坯市场:本周唐山钢坯价格小幅下跌,幅度为40元/吨。目前唐山地区下游轧材企业减产较多,开工率60%左右,钢坯采购量有所减少,在整体终端需求减少以及资金成本较高的情况下,多数商家仍看淡后市。焦炭市场:本周华北地区焦炭价格继续保持平稳。目前钢厂及焦化厂焦炭库存量均不大,焦化厂对后市较为看好,表示将小幅上调出厂价格,钢厂暂时观望。废钢市场:本周华东地区废钢价格保持平稳。近日江苏地区钢厂召开废钢形势会议,各钢厂认为废钢价格应该在3500元/吨左右较为合理,最近一个月内废钢价格不会再降,过年期间若生产,需要保证废钢供应,价格有可能还小幅上调,大家应该以稳为主。

铁矿石市场:本周河北地区铁精粉价格基本稳定。近日钢材和进口矿市场表现疲软,价格小幅回落,国内矿山对市场信心动摇,出货意愿较前期增强,但钢厂整体采购仍较为平淡,目前只有个别钢厂进行国内矿冬储,库存在20-25天,大部分钢厂库存都在5-10天,采购都是按需补库。外盘价格连续下跌,63.5%印粉外盘报价在140美元/吨,较上周末下跌7美元/吨。目前国内主要港口到货量较多,多是前期高价资源,大中型钢厂进口矿库存普遍高位,中小钢厂则因资金受限以及对后市预期不高,采购意愿不强。

海运市场,波罗的海干散货运价指数(BDI)12月14日下跌0.52%,报1912点,为连续两个交易日下跌。海岬型船舶运价过去几周一直攀升,并於周一触及一年高位,因澳洲和巴西对中国的煤碳和铁矿石出口增加。日本煤碳进口活动回暖以及港口船舶拥堵亦为市场提供扶助。

三、供给和需求分析

西本新干线交易平台数据显示,现阶段供给稳定递增,需求总体偏弱的格局基本明确,本周需求低位的现状仍无任何改观。同时提醒关注的是,按照季节性规律来看,当下终端需求减弱的同时,冬储需求将会相应增长。但鉴于当前基本面偏空的形势,今年的冬储需求迟迟难以释放,这也制约了行情的上涨空间。

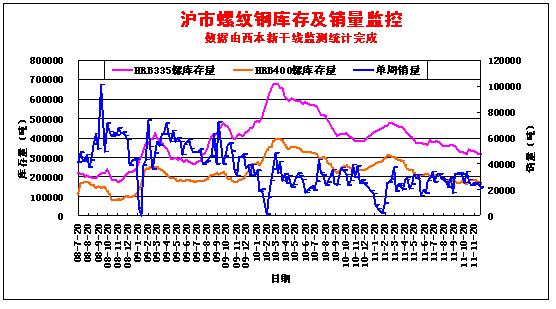

从库存情况来看,根据西本新干线综合库存监测数据显示,本周沪上螺纹钢和高线库存整体增减变化不大,但盘螺库存出现小幅增仓迹象,盘螺的集中到货也导致了部分商家为回笼资金不惜降价出货,盘螺价格由此应声而下,较前期高点跌幅接近100元/吨。总体来看,后期供给稳步增长的趋势还是明确的。

四、宏观分析

(1)12月13日,银监会知情人士透露,银监会已经决定将原定于2012年1月1日实施的银行业新监管标准推迟。“鉴于当前国内经济增速面临下滑,银行业需要在资金充足的情况下,确保支持实体经济的发展,包括信贷投放。”该人士分析称。但至于何时开始实施新监管标准,银监会方面尚未确定。

(2)中国汽车工业协会发布的数据显示,11月份,我国汽车产销环比增长,同比下降。11月全国汽车产销169.50万辆和165.60万辆,比上月增加12.48万辆和13.12万辆,增长7.95%和8.60%;与去年同期相比则分别下降3.41%和2.42%。1-11月,汽车产销1672.83万辆和1681.56万辆,同比增速为2%和2.56%,比上月降低了0.66个和0.59个百分点,增速进一步下行。

(3)11月份,全国财政收入6457.32亿元,比去年同月增加616.63亿元,增长10.6%。1-11月累计,全国财政收入97309亿元,比去年同期增加20568.49亿元,增长26.8%。

(4)据海关统计,今年1至11月,我国外贸进出口总值33096.2亿美元,比去年同期(下同)增长23.6%。其中,出口17240.1亿美元,增长21.1%;进口15856.1亿美元,增长26.4%。贸易顺差1384亿美元,收窄18.2%。海关统计显示,11月份,我国进出口总值为3344亿美元,增长17.6%。其中出口1744.6亿美元,增长13.8%;进口1599.4亿美元,增长22.1%。当月贸易顺差145.2亿美元,收窄34.9%。

(5)发改委数据显示,前三季度我国单位GDP能耗仅下降1.6%。根据3月发改委发布的2011年资源节约和环境保护目标,今年单位GDP能耗应下降3.5%。截至目前,距离完成年度目标的时间仅剩不到一个月,要在短时间内大幅降低单位GDP能耗,各地祭出拉闸限电的可能性大大提升。

(6)中钢协统计材料显示,2011年1至10月,500万吨以上钢铁企业利润率下降到了2.99%。10月份77家钢铁企业亏损面由9月份的9家增至25家,亏损面扩大为32.5%,亏损额为21.25亿元,比9月份增加18.3亿元。销售利润率超过5%的企业有6家,分别是:津西、新武安、纵横钢铁、包钢、宝钢和中信泰富[13.50-3.30%],民营钢厂所占比重过半。其中,河北纵横钢铁销售收入278.8亿元,利润为46.81亿元,利润率达到8.34%,超过国内最大的钢铁企业宝钢利润率5.99%的水平。

(7) 数据显示,11月份全社会用电量为3836亿千瓦时,同比增长9.91%,增速较10月回落了1.44个百分点,回落幅度比9月份扩大了0.62百分点。其中工业用电量2890亿千瓦时,同比增长10.13%,增速较10月回落了2.7个百分点,回落幅度比9月份扩大了1.09个百分点。

(8) 11月末,广义货币(M2)余额82.55万亿元,同比增长12.7%,比上月末低0.2个百分点;狭义货币(M1)余额28.14万亿元,同比增长7.8%,比上月末低0.6个百分点;流通中货币(M0)余额4.73万亿元,同比增长12.0%。当月净投放现金738亿元,同比多投放133亿元。11月人民币贷款增加5622亿元,同比多增78亿元。

(9)汇丰控股有限公司周三公布,12月份汇丰中国制造业采购经理人预览指数为49.0,高于11月份的终值47.7。

本周备受关注的中央经济工作会议召开,会议认为推动明年经济社会发展,要突出把握好稳中求进的工作总基调。在关键宏观政策上,会议要求将继续实施积极的财政政策和稳健的货币政策,保持宏观经济政策的连续性和稳定性,增强调控的针对性、灵活性、前瞻性。本次会议精神表明,中央维持货币财政政策基调、暂时观望的态度明显,在总体通胀压力高居不下之际、不会匆忙全面放松货币政策。同时观看经济情况,适时进行微调预调,保持经济增长的稳定。

资金方面,央行周二在公开市场中发行了380亿元一年期央票,并进行了350亿元28天期正回购操作,周四发行30亿元3月期央票,并进行100亿元91天正回购,本周净回笼资金730亿元,为连续第三周净回笼资金。资金面在央行持续净回笼影响下显现出阶段性的紧张局面,但在货币政策转向实际宽松的背景下,资金成本年底趋于回落的大势不变。据西本新干线监测的数据显示,12月15日沪大额银行承兑汇票贴现率为7.71‰,较12月9日回落1.15%。

五、综合观点

本周价格走势仍是波澜不惊,而对于下周市场走势,提醒大家关注以下几个方面:

其一、供需格局。目前市场价格的坚挺运行主要靠供需之间的弱势均衡来维系。但本月中旬以后,供强需弱的趋势已经有所体现,后期需求持续萎缩与供给稳中攀升必然会打破当前供需弱平衡的局面,从而对价格造成一定压力。

其二、成本因素。本周主要原料品种焦炭、废钢、国产矿均维持稳定,仅钢坯和外矿出现部分走低,而主导钢厂出厂价格也基本稳定。目前情况来看,钢厂冬季补库需求客观存在,短期成本下跌空间有限。

其三、宏观因素。本周欧债担忧加剧,资金加速流入美元避险,国际大宗商品全线暴跌。而国内中央经济工作会议结果低于市场预期,市场恐慌再现,沪指失守2200点。政策面难出利好,基本面总体偏空,这也将加大市场的出货压力。

综合概括而言,笔者认为,当前维系市场平稳运行的供需弱势均衡局面有望被打破,随着后期北货南下的逐渐增多,价格有承压下挫的风险。基于此,对下周市场行情给予偏消极的评价—绿色预警。具体来说,西本指数下周将在4320-4370元/吨区间弱势调整。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2011/12/16

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04BDI指数连跌第六个交易日

· 2023-07-04夜盘收盘豆粕涨逾1%

· 2023-07-04商用车市场逐步回暖

· 2023-07-047月流动性宽松态势不改

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述