西本要闻

12月2日西本新干线钢材价格指数走势预警报告

2011年12月02日11:40 来源:西本资讯

本期观点:多空纠结 难有趋势

时间:2011-12-5—2011-12-9

预警色标:蓝色

●市场回顾:供需僵持,沪上钢价横盘整理;

●成本分析:矿价高位回落,钢厂调价谨慎;

●供需分析:库存继续下滑,需求释放平淡;

●宏观分析:央行近三年首次下调存款准备金率,全球央行联手注入流动性;

●综合观点:当前钢市受其自身基本面影响大于资本市场消息面的影响,短期仍将弱势平稳运行。

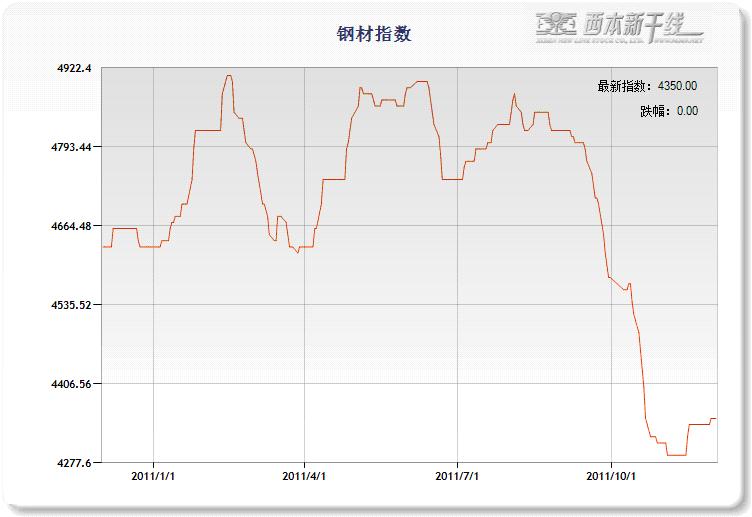

1、西本指数

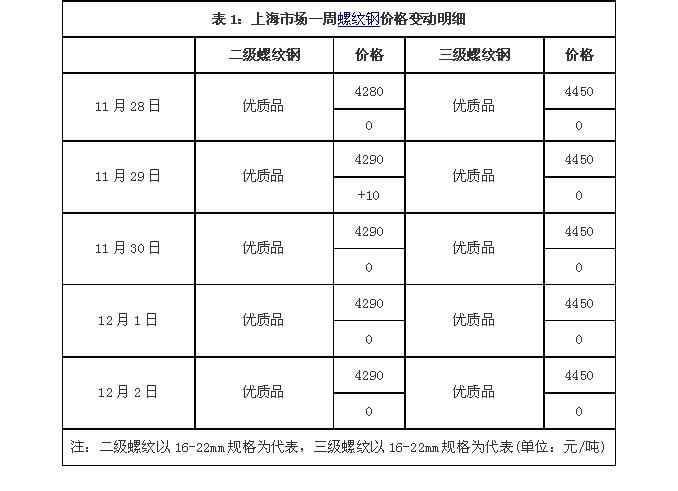

2、本周上海螺纹钢价格变化情况

本周沪上钢价维持横盘整理势态,涨跌都难见任何突破。截至12月2日,西本指数报在4350元/吨,较上周五上涨10元/吨;同期,沪上优质品二级螺纹钢代表规格调整至4290元/吨,较上周五上涨10元/吨;沪上优质品三级螺纹钢报价调整至4450元/吨,较上周五持平。

目前情况来看,需求淡季特征已经显现,需求的低位释放对价格支撑确实有限;但另一方面,库存和产量的双低局面又能维系当前市场的平稳运行。加之消息面多空纠结,资本市场震荡反复,无论是钢厂还是贸易商均对后市持观望态度,价格操作也倾向于谨慎维稳。

那么接下来,乏味行情是否延续?库存走势如何?资金面变动情况如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周华北钢价跌后企稳,华南钢价仍有下探,而华东钢价则持续维稳。

北京市场:本周北京建筑钢价跌后企稳,单周价格变化不大。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在4280-4380元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在4160-4230元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在4320-4380元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报4420-4500元/吨。

市场反馈,随着河北钢铁集团出台结算价格,周末北京市场即有抬头迹象,而本周以来,商家报价多数维稳,部分规格小幅上调,总体操作较为谨慎,涨跌迹象都不明显。一方面,市场近期到货仍然偏少,多数商家手中资源规格不全,加之上周单周跌幅过百,市场企稳意愿强烈;但另一方面,目前市场观望情绪浓重,加之降雪降温天气,市场成交受到一定影响,对价格上涨极为不利。所以短期市场仍倾向于横盘观望。

杭州市场:本周杭州建筑钢材价格整体平稳,单周价格没有变化。线材方面,现中天、九江高线主流报价在4620-4700元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在4450-4500元/吨,其余钢厂主流报价在4300-4350元/吨;三级钢方面,现西城主流报价在4430-4450元/吨;盘螺方面,现永钢Ф8-10mm报4700-4800元/吨。

市场反馈,本周杭州市场整体平稳运行。现状来看,目前杭州市场整体库存压力不大,资源紧缺的情况尚未得到有效缓解,而华东主导钢厂价格亦悉数维稳,且市场价格与钢厂价格相比尚有微利,所以商家总体心态较为平稳,价格多维持坚挺;但鉴于目前市场供需仅能维系弱势平衡,而资金面尚未有效缓解,商家补库积极性总体不高,且随着钢厂计划外资源的陆续投放,后期供需形势或仍将向供方倾斜,所以市场仍将维持弱势震荡运行。

广州市场:本周广州建筑钢材价格弱势走低,单周价格下跌60元/吨。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价4700-4750元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格4650-4700元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在4800-4900元/吨。盘螺方面,现韶钢、广钢Ф8-10mmHRB400盘螺报5000-5100元/吨。

市场反馈,本周广州市场走势略显分化,商家报价出现涨跌互现局面,由于低位成交较好,且手头资源有限,部分商家有提前停单、限量惜售现象;但与之相反,也有商户由于月底需要回笼资金和对下月市场的继续看空等因素,而选择继续松动,积极出货。不过目前商家调价幅度都较为有限,谨慎操作、平稳出货是当前市场主流。预计后期广州钢市仍是涨跌两难,盘整运行局面。

二、成本分析

1、本周钢厂调价

本周国内钢价基本平稳,对出厂价格进行调整的钢厂很少,华东、华北地区主导钢厂12月上旬出厂价格也以稳为主。目前各主导钢厂出厂价格与市场价格基本持平,钢厂在目前生产已略有盈利的情况下,对价格调整较为谨慎。值得注意的是,目前北方需求已逐步停滞,但北方商家冬储仍没有开始,部分北方钢厂合同组织压力明显加大,厂内库存出现上升。据钢协统计,11月中旬重点统计钢铁企业钢材库存量1003.04万吨,比上一旬库存量增加24.69万吨,增幅2.52%。

从钢厂生产情况来看,据钢协统计,11月中旬重点统计会员企业粗钢日均产量为148.4万吨,预估全国粗钢日均产量为166.37万吨,均较11月上旬基本持平。11月上中旬重点企业粗钢日均产量为148.47万吨,预估全国粗钢日均产量为166.47万吨。在终端需求总体低迷的情况下,产量的减少为缓解国内钢市供求矛盾起到重要作用,也成为11月份国内钢价总体低位反弹的主要原因。

2、原材料

本周原材料价格小幅波动,其中钢坯小幅上涨,铁矿石、焦炭、废钢价格基本平稳。

具体来看,钢坯市场:本周唐山钢坯价格连续小幅上涨,累计较上周末上涨70元/吨。近期市场上现货资源比较紧张,商家心态不一,部分商家已封库,期待价格上扬,也有商家认为目前钢坯价格上行动力不足,依旧看跌,预计短期内以小幅震荡为主。焦炭市场:本周华北地区焦炭价格继续保持平稳,近期钢材市场震荡运行,钢厂正常采购原料。同时焦企仍保持大幅限产力度,支撑山西地区焦炭价格保持稳定,短期内焦企看稳为主。废钢市场:本周华东地区废钢价格基本平稳。随着近期钢材价格基本转稳,废钢库存趋紧,部分厂家重新加大补库力度,采购价格较前期小幅上调。

铁矿石市场:本周河北地区铁精粉价格基本稳定。目前钢厂对整个钢材市场后市仍不看好,当前主要控制原料成本风险,不会轻易囤积太高库存,采购以少量补库为主,中小钢厂国内矿库存在一星期左右,而大中钢厂以消耗高价进口矿库存为主,国内矿采购较少。外盘价格连续回落,63.5%印粉外盘报价在144美元/吨,较上周末下跌3美元/吨。目前钢厂对进口矿采购意愿很低,导致成交很少,铁矿石价格逐渐朝低位靠拢,贸易商心态都多持不乐观为主。

海运市场,波罗的海干散货运价指数(BDI)12月1日报1862点,连续第4个交易日上涨。受到澳洲和巴西向中国出口的煤炭和铁矿石上升以及日本煤炭进口增加推动,最近海岬型船运费走高。然而,船运业在未来数月料将震荡加剧,因供应过多及经济益发黯淡将继续使获利承压。

三、供给和需求分析

西本新干线交易平台数据显示,随着天气逐步降温,钢市淡季特征已经显现,本周终端需求依然是低位释放,市场成交则多是零星采购,需求对价格难有拉动。

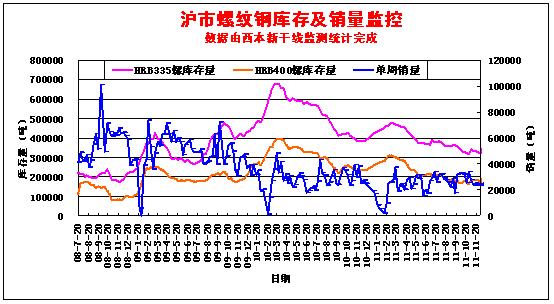

从库存情况来看,根据西本新干线综合库存监测数据显示,本周沪上建材库存减仓速度有所放缓,而随着西林、抚顺、北台等北方资源到货的增加,沪上资源偏紧局面略有缓解,但当前可售资源有限、规格普遍不齐的现象依然较为突出,对价格形成显著支撑。

四、宏观分析

(1)2011年11月份,中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为49.0%,环比回落1.4个百分点。本月PMI自2009年3月份以来首次回落到50%以内,显示出经济增速回落趋势仍将延续。但综合多种因素判断,预计未来经济增速回调仍将平稳,出现较大波动的风险不大。

(2)汇丰银行1日发布的报告显示,11月汇丰中国采购经理人指数(PMI)为47.7,较10月份的51.0大幅下降,创下32个月新低,显示中国制造业的运行出现明显放缓。此外,指数的环比降幅为3年来最大。

(3)中国人民银行11月30日决定,从2011年12月5日起,下调存款类金融机构人民币存款准备金率0.5个百分点。自2010年初起,中国央行已连续12次上调存款准备金率,并加息5次。本次全面下调金融机构存准率,为三年来的首次下调,意味着中国紧缩的货币政策正式转向。

(4)针对保障性安居工程开工“掺水”和质量问题,住建部将对地方的保障安居工程建设进行摸底调研。检查方式分两步,先是市级部门自查,统计信息上报省建设厅,各省的建设厅派督察组对地方抽样检查,核实情况;再有以住建部部长姜伟新为代表的部司级领导组成的50人的督察组还将深入地方调研,确保数据的准确性。据悉,此次督察全面遵守住建部要求的“三个开工”标准,即1/3浇筑地基、1/3超出地面、1/3主体结构完工。不达标,不计入计算开工率范畴。

(5)国家发改委11月30日宣布,上调销售电价和上网电价,其中销售电价全国平均每千瓦时上调3分钱;上网电价对煤电企业每千瓦时上调2.6分钱,所有发电企业平均起来是2.5分钱。居民用电价暂时不变。发改委还出台相关文件针对电煤价格进行临时干预。发改委要求,2012年合同价格在2011年年初签订的价格基础上涨幅不能超过5%。

(6)1-10月份,全国规模以上工业企业实现利润41217亿元,同比增长25.3%。10月当月实现利润4383亿元,同比增长12.5%。其中黑色金属矿采选业增长57.4%,黑色金属冶炼及压延加工业增长16.7%,有色金属冶炼及压延加工业增长56.2%,交通运输设备制造业增长12.1%,电力、热力的生产和供应业下降3.5%。

(7)据发改委公布的数据显示,1-9月,钢铁行业实现利润2352亿元,同比增长32.3%。其中,黑色金属矿采选业利润725亿元,增长55.2%;黑色金属冶炼及压延加工业利润1166亿元,增长21.3%。

中国物流与采购联合会发布的11月份中国制造业采购经理指数(PMI)为49.0,环比下降1.4%,近三年来首次低于临界值50。同日汇丰银行发布的汇丰中国采购经理人指数(PMI)为47.7,较10月份的51.0大幅下降,创下32个月新低。PMI数据显示出我国实体经济的运行出现明显放缓,经济回落的风险进一步加大。而房地产方面,在一线城市楼市交易萎靡的同时,11月全国重点城市的土地流标数量也开始剧增,其中13个重点一二线城市的居住用地出让流标率已达到48%,预示着后期房地产开发投资增速将会进一步放缓,国内钢市需求仍难以乐观。

资金方面,央行周三晚间宣布,从2011年12月5日起,下调存款类金融机构人民币存款准备金率0.5个百分点,为近三年来首次下调,货币政策转向已经明确。分析指出,此次央行下调存款准备金率将直接带来约4000亿元资金的投放,将对公开市场流动性投放起到很好的补充作用。本周央行在公开市场实现净回笼资金240亿元,但无改11月份公开市场净投放格局。根据统计,央行11月份在公开市场月度净投放资金1580 亿元,这已是自今年四月份以来连续第八个月在公开市场实现净投放。在货币政策转松的带动下,本周银行承兑汇票贴现率小幅回落。据西本新干线监测的数据显示,12月1日沪大额银行承兑汇票贴现率为8.09‰,较11月25日回落0.12%。

五、综合观点

本周沪上钢市依然难以摆脱供需胶着、涨跌两难的局面,而对于下周市场走势,提醒大家关注以下几个方面:

其一、供需因素。历史经验表明,入冬以来钢市需求将降至年内低谷,但此阶段需求对价格影响甚微,今年也没有例外。而当前对价格影响最为显著的,便是库存与产量的双双低位,继11月上旬粗钢日均产量创下年内新低以来,中旬产量仍维持低位,而钢材社会库存已经连续7周下滑,目前库存偏低、规格不齐已经成为各地市场的突出特征,且短期这一局面难有改观,从而仍将支撑钢价坚挺。

其二、成本因素。经过前期的冲高回落之后,目前矿价进入相对平稳期间,而钢坯价格出现稳中走高势态,短期原料价格继续调整空间已经不大。而从钢厂政策来看,为了缓解年底订单压力,目前钢厂出厂政策多倾向维稳,且多给予贸易商一定补差和优惠政策,这也有利于市场的平稳运行。

其三、宏观因素。继央行连续释放流动性之后,本周存准率的下调或正式意味着政策底已经出现,后期国内政策面转松的趋势已经显现。但就国际市场来看,尽管六大行已经联手注入流动性,但评级机构动作频繁,欧债问题随时还有炒作下跌的风险,大宗商品上行承压,市场做多动能仍显不足。

综合概括而言,笔者认为,当前钢市受其自身基本面影响大于资本市场消息面的影响,换言之,供需弱势平稳的格局决定了钢价仍将盘整运行。基于此,对下周市场行情维持偏中性的评价—蓝色预警。具体来说,西本指数下周将在4350-4400元/吨区间窄幅调整。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2011/12/2

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04BDI指数连跌第六个交易日

· 2023-07-04夜盘收盘豆粕涨逾1%

· 2023-07-04商用车市场逐步回暖

· 2023-07-047月流动性宽松态势不改

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行