西本要闻

9月23日西本新干线钢材价格指数走势预警报告

2011年09月23日12:53 来源:西本资讯

本期观点:利空聚集 延续跌势

时间:2011-9-26—2011-9-30

预警色标:绿色

●市场回顾:外部环境利空,钢价加速下跌;

●成本分析:原材料价格明显下跌,钢厂价格全面下调;

●供需分析:粗钢产量维持高位,供强需弱格局明显;

●宏观分析:欧美债务问题再度升级,承兑汇票贴现率再创新高;

●综合观点:宏观层面利空聚集,钢材和原料价格同步下跌,需求持续不见好转,预计下周市场仍将延续跌势。

1、西本指数

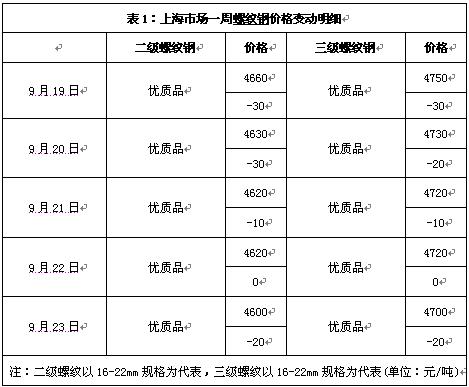

2、本周上海螺纹钢价格变化情况

本周沪市钢市大幅下跌。截至9月23日,西本指数报在4700元/吨,较上周五下跌70元/吨;同期,沪上优质品二级螺纹钢代表规格调整至4600元/吨,较上周五下跌90元/吨;沪上优质品三级螺纹钢报价调整至4700元/吨,较上周五下跌80元/吨。

客观来讲,本周市场利空消息不断,宏观层面欧债危机步步惊心,美国、法国三大银行以及意大利评级遭调降,大宗商品普遍大跌;微观层面唐山钢坯在上周末至本周二短短几天内暴跌170元/吨,承兑汇票贴现率大幅飚升,市场需求持续低迷,国内市场库存连续四周上升,等等,无疑对市场信心形成了巨大打击。

那么,下周是国庆长假前的最后一个交易周,市场走势将会如何?终端用户是否会出现集中备货的现象?原材料价格走势怎样?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价全面下跌,尤其是北方、西部地区多数市场价格下跌幅度超过100元/吨。

北京市场:本周北京建筑钢价大幅下跌,单周价格下跌100-110元/吨。现高线8mm价格4880元/吨,二级小螺纹价格5070元/吨,二级大螺纹4870元/吨,三级小螺纹5200元/吨,三级大螺纹4970元/吨,盘螺价格4980元/吨。

市场反馈,近日市场成交不佳,大户成交量在900-1800吨之间居多,各商家报价竞相杀跌刺激出货。近期钢厂发货集中,到货不断,还有很多在途资源,厂内库存降至低位。目前北京市场建筑钢材库存在50万吨以上,较前期低位高出10万多吨,部分大户库存仍在3万吨以上。周三河钢下旬价格政策出台,对线材、盘螺价格大幅下调150元/吨,螺纹钢价格大幅下调160元/吨,调整后的出厂价格和当前的市场价格基本持平。预计下周市场仍将继续下跌。

杭州市场:本周杭州建筑钢材价格连续下跌,单周价格下跌70-90元/吨。现沙钢产Ф16-25mmHRB335螺纹主流报价在4780元/吨,永钢产Ф16-25mmHRB335螺纹主流报价在4760元/吨,其余钢厂主流报价在4660-4680元/吨;三级钢方面,现西城主流报价在4720-4770元/吨;线材方面,现高线主流报价在4980-5010元/吨;盘螺方面,现永钢Ф8-10mmHRB400盘螺报5100-5160元/吨。

市场反馈,上半周杭州市场建筑钢材价格快速混乱下跌,大多商家对后市的不乐观使得市场形成恐慌性下跌的氛围,部分有货的商家急于将手中库存套现。周三沙钢出台本月下旬价格,螺纹钢下调60元/吨,线材下70元/吨,盘螺下调120元/吨,并且对上期螺纹补60元/吨,普线补50元/吨,盘螺补60元/吨,下调幅度和市场预期相距较远。因此在钢厂价格出台后,市场贸易商采取冷淡对待的态度,报价基本维持不动,市场成交低迷。预计下周市场仍将弱势走低。

广州市场:本周广州建筑钢材价格明显下跌,单周价格下跌60-80元/吨。线材方面,韶钢Q235Ф8-10mm高线主流售价5140元/吨左右,萍钢、珠海粤钢同规格资源市场价格分别在5080元/吨、5070元/吨。螺纹钢方面,韶钢HRB335Ф18-25mm规格主流价格5070元/吨,广钢、裕丰HRB335Ф18-25mm规格报价在5000-5030元/吨;三级钢方面,韶钢HRB400Ф18-25mm规格市场价格在5180元/吨。

市场反馈,本周来市场成交一直不差,中大户日均成交量在1500-2500吨,但并未有停单或限量销售现象,相反市场价格随着期货的跳水而下跌。目前广州市场建筑钢材价格处于全国较高水平,主要由于市场库存量低且实际需求不差,但近日迁安、鑫达、建龙等北方线材资源明显增多。钢厂方面,受限电的影响,螺纹钢资源相对紧张,宝兴、桂鑫、永达等厂家不同程度受影响。预计下周市场价格将继续下跌。

二、成本分析

1、本周钢厂调价

随着市场价格的加速下跌,本周国内钢厂价格也全面下调,部分钢厂在一周内3-4次下调出厂价格,累计对价格下调幅度在100元/吨以上的钢厂不在少数。不过从华东地区主导钢厂下旬价格政策来看,沙钢、永钢、中天仅对线材、螺纹钢出厂价格下调了40-70元/吨,幅度明显不及市场预期,好在多数钢厂均对前期合同进行了补差,适当降低了商家亏损。目前华东地区主导钢厂价格与市场价格倒挂幅度仍然较大,后期钢厂价格仍面临较大的下调压力。

从钢厂生产情况来看,尽管目前钢厂生产建筑钢材仍有一定的利润空间,但随着需求以及价格的持续低迷,部分钢厂订单已受到较大影响,厂内库存积压严重。近期钢厂停产检修明显增加,据了解自上周开始沙钢已有两条棒材生产线停产检修,西城也有一条棒材生产线检修,津冀地区线螺轧线开工率76%,唐山开工率66%,开工率较前期有所下降。

2、原材料

本周原材料价格全面下跌,除焦炭继续平稳外,钢坯、铁矿石、废钢价格均呈加速下跌走势。

具体来看,钢坯市场:上周末至本周二唐山钢坯价格出现暴跌,几天之内大跌170元/吨,至周三又出现60元/吨的反弹,周四再度下跌,累计较上周末大跌140元/吨。因下游轧材企业采购量较少,近期钢坯价格持续下跌,累计较上旬跌幅达200元左右,对钢坯生产厂家来说,虽然铁矿石价格也有下跌,但跌幅相对较小,生产厂家利润被大大压缩。焦炭市场:本周华北地区焦炭价格继续保持平稳,近期焦煤资源趋紧,焦炭价格趋涨。但钢材市场不佳,焦炭涨价受阻。废钢市场:本周华东地区废钢价格连续下跌,累计跌幅达60元/吨。大型钢厂方面,由于价格出现下滑开始加大废钢验收、验货力度,实际价格略有缓跌之势。然而中小钢厂方面由于近一段市场成品钢材走势唱哀,中小钢铁企业自身成品钢材销售出现不同程度滞销情况,在此情况下多数中小钢厂开始出现不同程度降幅,个别企业出现停收、限收情况。

铁矿石市场:本周河北地区铁精粉价格明显下跌,累计跌幅达60元/吨。鉴于下游钢坯、带钢大幅下跌,部分钢厂暂停采购铁粉,唐山个别钢厂对外采购报价承兑价下调至1450-1480元/吨,较上周末下跌90-100元,地方矿山对外报价尚在1480-1500元/吨,一些库存较低的钢厂考虑到维持正常生产需要,有少量采购。

外盘价格继续下跌, 63.5%印粉外盘报价在185美元/吨,较上周末下跌2美元/吨。随着钢材期货及现货价格的走低,进口矿市场呈现趋弱态势,成交较为清淡,钢厂采购不积极,以观望态度为主。

海运市场,波罗的海干散货运价指数(BDI)9月22日大涨4.03%,报1884点,连续第三个交易日上涨。

亚洲铁矿石及煤炭需求旺盛,提振大型海岬型船运费。但经纪商指出,船吨供给增速已超过商品需求成长,预料将使得未来数月运价涨势受限;在此同时,全球经济挑战日增,使市场面临更多阻力。

三、供给和需求分析

西本新干线交易平台数据显示,本周随着钢价的加速下跌,终端用户观望气氛更加浓重,整体出货量进一步萎缩。而资金紧张局面愈演愈烈,近期建筑工地对钢贸商拖欠工程款事件明显增多,商家对于货款难以保证的需求出货更加谨慎,使得整个市场交易气氛低迷。

从库存情况来看,根据西本新干线综合库存监测数据显示,本周沪市库存量小幅下降,主要是三级钢库存量下降相对明显,二级钢、线材、盘螺库存量继续上升,且目前市场锈蚀资源比例在增加。而全国市场库存已连续四周上升,且库存总量已超过去年同期的水平,市场供大于求的压力明显增大。

四、宏观分析

(1) 9月以来,存款加速流出银行体系。前15日,工行、农行、中行、建行四大国有商业银行存款较8月末减少4200亿元左右,出现罕见天量负增长。存款缺口严重影响贷款,同期四大银行贷款增量仅870亿元左右。银行资金面面临前所未有的考验。

(2) 国务院总理温家宝21日主持召开国务院常务会议,会议在总结原油、天然气资源税改革试点经验的基础上,决定对《中华人民共和国资源税暂行条例》作出修改,在现有资源税从量定额计征基础上增加从价定率的计征办法,调整原油、天然气等品目资源税税率。

(3) 中国人民银行21日公布的数据显示,截至8月末,我国外汇占款总额达252645.6亿元人民币,当月新增3769.4亿元,较7月份新增额2195.64亿元出现大幅增加,环比涨幅达71.7%。8月新增外汇占款是从今年6、7月份我国月度新增外汇占款连续下降、并低于3000亿元水平后的再度回升。3月份我国新增外汇占款达4079亿元,为今年以来外汇占款增量的高点。

(4) 国际货币基金组织(IMF)20日发布的2011年下半年《世界经济展望》报告预测,今年全球经济增速为4.0%,比6月份预测低0.3个百分点,2012年全球经济也将增长4.0%,较6月份的预测下调0.5个百分点。

(5)国务院总理温家宝19日主持召开国务院常务会议,研究部署进一步做好保障性安居工程建设和管理工作。会议要求,中央继续增加资金补助,地方也要增加财政性资金投入用于保障房建设。

(6) 财政部日前发布通知,对企业和个人取得的2009年、2010年和2011年发行的地方政府债券利息所得,免征企业所得税和个人所得税。

(7)汇丰控股昨日公布,9月份汇丰中国制造业采购经理人指数(PMI)初值为49.4,低于8月份终值49.9,连续第三个月处于50的荣枯分水岭下方。与此同时,投入价格和产出价格两大分项指数分别创出四个月和五个月来的新高,显示通胀压力仍较大。

近期欧美债务问题不断升温,希腊债务已濒临违约,标普下调意大利主权评级,穆迪下调美国及法国三大银行债券评级,IMF下调全球经济增长预期。尽管欧洲央行上周联同其它四大央行向欧洲银行业提供流动资金,本周美联储推出4000亿美元的扭曲操作,但对市场信心提振作用有限,全球股市、大宗商品普遍大幅下跌。全球金融市场的动荡对国内市场影响明显,近期国内股市、期货也大幅下跌,在一定程度上加速了钢材现货的跌势。

资金方面,本周央行向公开市场净投放资金480亿元,至此央行已连续十周于公开市场净投放资金,累计投放资金达3990亿元。另据央行数据,8月金融机构新增外汇占款为3769.4亿元,较上月大幅上涨72%,为过去5个月来的最大增幅。尽管央行持续净投放资金,外汇流入也出现增加,但国内市场资金紧张的局面仍未见改善,货币市场利率继续上升。据西本新干线监测,9月19日沪大额银行承兑汇票月贴现率飚升至11.31‰,较9月9日的8.58‰大幅上升31.82%,刷新历史新高。

五、综合观点

本周国内钢市加速下跌,而对于下周市场走势,提醒大家关注以下几个方面:

其一、需求因素。西本新干线交易平台数据显示,本周终端用户观望再度加重,市场成交持续低迷。而继铁路建设投资明显放缓之后,近期房地产方面又不断传来利空消息,据报道由于资金紧张,全国多地出现开发商“失踪”或停工现象,建筑工地对钢贸商拖欠工程款的现象也明显增加,对市场需求进一步形成不利影响。下周尽管终端用户面临节前采购,但在目前资金紧张的局面下,需求出现明显放大的可能性不大。而相对来看,商家为规避国庆长假期间的风险,加大出货以降低库存的心态可能会更加突出。

其二、供给因素。据钢协估算,9月上旬全国粗钢日产量达到196.4万吨,旬环比增长3.1%,钢铁产量持续保持高速增长。由于订单不足,近期停产检修的钢厂有所增加,但在需求低迷的情况下,市场供应压力仍有增无减。全国建筑钢材库存量已超过去年同期的水平约6%左右,不少钢厂厂内库存也积压严重。

其三、成本因素。本周铁矿石、废钢、钢坯等原材料价格基本和钢材价格同步下跌,尤其是钢坯价格跌至近三个月的低点。目前国内港口铁矿石库存处于高位,原料供应相对充足,后期价格仍有一定的下跌空间。钢厂方面华东地区主导钢厂9月下旬价格调整不到位,如果市场价格不能企稳,10月上旬钢厂价格仍将以降价、补差为主流。

其四、资金因素。尽管央行在公开市场连续10周净投放,且8月份新增外汇占款大幅增长,但仍难以缓解市场资金紧张的局面,最新的承兑汇票月贴现率已飚升至11.31‰,市场融资成本进一步上升。而据报道绿城集团信托融资正在遭受银监会的调查,不少中小型房地产商则出现神秘“失踪”的现象,房地产市场的资金链更加令人担忧。

其五、资本市场。近期欧美债务问题岌岌可危,全球金融市场大幅震荡。国内市场走势也受此牵连,钢材期货自上周跌破4800元/吨的心理价位之后,本周连续跌破4700元/吨、4600元/吨和4500元/吨的整数关口,创下去年11月下旬以来的新低,对现货市场走势也形成较大利空影响。

综合概括而言,笔者认为,近期国内钢市所面临的外部宏观环境利空不断,自身基本面也显示出明显的供强需弱特征,加之资金持续紧张,原材料价格也联动下跌,短期内国内钢价仍将面临较大的下行压力。基于此,对下周市场行情给予偏消极的评价—绿色预警。具体来说,西本指数下周将在4600-4700元/吨区间震荡整理。 [文] 西本新干线特邀撰稿人 五岳归来/特瑞 2011/9/23

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-057月5日行业要闻早餐

· 2023-07-057月资金面料稳中偏松

· 2023-07-05盘收盘 苯乙烯涨超1%

· 2023-07-05BDI指数跌至约四周低位

· 2023-07-047月4日唐山方坯晚报

· 2023-07-04上海建筑钢市日记(摇摆,减量)

· 2023-07-047月4日商品期货日盘综述

· 2023-07-046月我国重卡市场销售7.4万辆

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行