西本要闻

9月16日西本新干线钢材价格指数走势预警报告

2011年09月16日11:17 来源:西本资讯

本期观点:供大于求 弱势下跌

时间:2011-9-19—2011-9-23

预警色标:绿色

●市场回顾:需求持续低迷,钢价阴跌走低;

●成本分析:原材料价格小幅下跌,板材长材钢厂调价不一;

●供需分析:8月粗钢产量创年内新低,市场库存连续三周上升;

●宏观分析:经济增速回落迹象明显,承兑汇票贴现率创历史新高;

●综合观点:需求释放持续不见好转,市场供应压力逐步显现,预计下周国内钢价将震荡下跌。

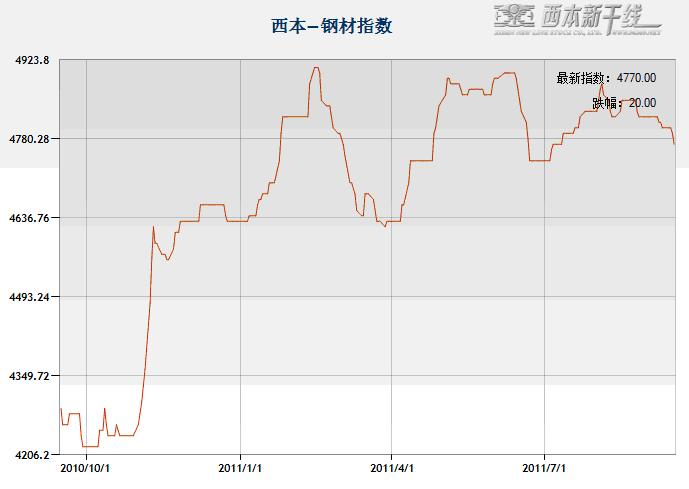

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪市钢市小幅下跌。截至9月16日,西本指数报在4770元/吨,较上周五下跌30元/吨;同期,沪上优质品二级螺纹钢代表规格调整至4690元/吨,较上周五下跌30元/吨;沪上优质品三级螺纹钢报价调整至4780元/吨,较上周五下跌30元/吨。

客观来讲,8月份国内粗钢产量创年内新低,并是唯一日均产量低于190万吨的月份,但国内钢市库存量不降反升,可见受制于房地产调控及铁路投资调整,国内市场整体需求已受到明显影响。而在资金方面尽管央行持续在公开市场净投放,但难改市场资金紧张的局面,承兑汇票贴现率创下历史新高,商家资金使用成本进一步攀升,部分钢厂合同组织已存在较大压力。加之本周下半周高企的铁矿石价格已出现松动迹象,钢坯价格也连续走低,短期内国内钢价整体走势不容乐观。

那么,下周是国内钢价会否出现明显下跌?原材料价格走势如何?外部宏观环境会发生怎么的变化?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价继续小幅下跌,市场弱势特征明显。

北京市场:本周北京建筑钢价连续下跌,单周价格下跌40-60元/吨。现高线8mm价格4990元/吨,二级小螺纹价格5180元/吨,二级大螺纹4990元/吨,三级小螺纹5320元/吨,三级大螺纹5070元/吨,盘螺价格5090元/吨。

市场反馈,节后成交依然没有放量,市场观望心态较重,大户出货量多在1300-2000吨之间。近期承钢、宣钢到货集中,部分代理商手中资源有所增多,宣钢近期开始轧制高线,高线到货较多,价格下跌明显。近日河北钢铁出台了中旬收款价格政策,维持上旬价格稳定,对市场报价没有形成多大影响。预计下周市场仍将小幅下跌。

杭州市场:本周杭州建筑钢材价格继续下跌,单周价格下跌20-50元/吨。现沙钢产Ф16-25mmHRB335螺纹主流报价在4900元/吨,永钢产Ф16-25mmHRB335螺纹主流报价在4880元/吨,其余钢厂主流报价在4800-4810元/吨;三级钢方面,现西城主流报价在4780元/吨;线材方面,现高线主流报价在5090-5100元/吨;盘螺方面,现永钢Ф8-10mmHRB400盘螺报5230-5290元/吨。

市场反馈,由于主导钢厂9月中旬价格调整相对到位,商家到货成本的降低,为减轻压力,多降价促销,市场价格小幅下跌。另由于盘螺利润空间大,钢厂发货积极性高,加之上海价格低,本地盘螺有加速回落的迹像。GJY码头9月14日全天出库3402件,当前螺纹钢库存10.02万吨。预计下周市场仍将弱势走低。

广州市场:本周广州建筑钢材价格稳中有跌,其中线材价格下跌20元/吨,螺纹钢价格不变。线材方面,韶钢Q235Ф8-10mm高线主流售价5170元/吨左右,萍钢、珠海粤钢同规格资源市场价格分别在5150元/吨、5140元/吨。螺纹钢方面,韶钢HRB335Ф18-25mm规格主流价格5100-5130元/吨,广钢、裕丰HRB335Ф18-25mm规格报价在5000-5070元/吨;三级钢方面,韶钢HRB400Ф18-25mm规格市场价格在5260元/吨。

市场反馈,节后市场成交方面表现一般,仍然是不温不火的态势。部分民营资源,受厂区限电影响,市场资源偏少,出货相对较好。总体上说来,目前的市场需求还是在缓慢释放。同时由于下半年市场价格变化较小,商家操作谨慎,没有大批囤货,目前的价格泡沫较小。在无重大利空的影响下,市场将在弱势运行总等待需求的回暖。预计下周市场价格将稳中趋跌。

二、成本分析

1、本周钢厂调价

本周国内板材龙头企业宝钢、武钢出台10月价格政策,热轧、冷轧等主流产品价格上调50-100元/吨。相对来看建材企业价格则是普遍下调,其中华东地区主导钢厂沙钢、永钢、中天等钢厂均对9月中旬出厂价格下调20-70元/吨,并对前期合同进行了补差,其他区域钢厂价格也稳中有降。可见随着板材下游汽车行业出现好转,板材企业订单有所改善,而建材企业则面临着较大的合同组织压力,建材企业利润一直强于板材的局面将难以持续。

从钢厂生产情况来看,据统计,8月国内粗钢产量为5875.2万吨,同比增长13.8%;日均产量为189.52万吨,较7月减少1.8万吨/天,再创年内新低,这也是年内首次低于190万吨。不过就建材产量来看,8月份我国钢筋和盘条日均产量分别为43.57万吨和34.34万吨,环比7月份分别增长2.23%和4.11%,均为仅低于6月份的历史次新高水平。可见建材厂家生产积极性仍然很高,产能释放保持在较高水平。

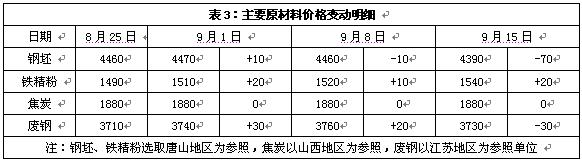

2、原材料

本周原材料价格表现不一,国产矿价格先涨后跌,钢坯、废钢、进口矿价格小幅下跌,焦炭价格继续平稳。

具体来看,钢坯市场:本周唐山地区钢坯价格明显下跌,累计跌幅达60元/吨,下游成品材市场价格回落,市场成交平淡,坯料拿货不积极。目前,“金九”已过半旬,需求仍无好转尚显弱势,钢坯商家出货意愿增强。焦炭市场:本周华北地区焦炭价格继续保持平稳,华北地区炼焦煤以稳为主,优质主焦煤资源短缺,焦炭价格趋涨,钢厂表示有涨价空间。废钢市场:本周华东地区废钢价格小幅下跌30元/吨。受钢坯、螺纹下滑影响,部分地区钢厂调整废钢采购价及验质标准。杭州、广东、江阴、贵州等地个别料型向下调整20-100元不等,虽然对整体市场行情走势影响不大,但成交趋弱。中型钢厂到货情况普遍不理想,并未轻易压低采购价格,少数厂家则迫于成本压力,从9月中旬起关停部分电炉。

铁矿石市场:本周河北地区铁精粉价格先涨后跌,累计仍较上周末上涨20元/吨,创下今年以来新高。近期钢材价格持续下跌,钢厂考虑市场不稳定,铁精粉采购量减少,个别钢厂采购价格下调10-20元/吨,其他钢厂并没有跟随下调,主要原因是市场资源供应依旧紧张。外盘价格小幅下跌, 63.5%印粉外盘报价在187美元/吨,较上周末下跌2美元/吨。受外盘价格高位的影响,国内采购商采购意愿不强,市场成交疲软。印度雨季结束,9月底以后港口逐渐恢复,低品资源出口量有望增加。

海运市场,波罗的海干散货运价指数(BDI)9月15日下跌1.04%,报1907点,此前连续五个交易日上涨并刷新年内新高。澳洲和巴西对中国的煤炭和铁矿石出口走坚,推动运费上扬。日本的煤炭进口也有所升温。而货运衍生品合约交易活跃也一度提振了市场人气。考虑到全球经济形势复苏缓慢和海运供需失衡的情况,预计未来BDI还会在震荡中波动,并且海运业下行风险依旧存在。

三、供给和需求分析

西本新干线交易平台数据显示,中秋节后终端用户并没有出现节前商家所预期的补充库存行为,终端需求释放较节前更加不及,整体出货量相当低迷。而钢价连续阴跌,资金成本居高不下,使得中间商的蓄水池功能基本丧失,市场中间需求基本处于停滞状况。传统的金九旺季已过一半的时间,需求不但没有好转且更加趋弱,对市场信心形成较大打击。

从库存情况来看,根据西本新干线综合库存监测数据显示,本周沪市线材、螺纹、盘螺库存量全面上升,尤其是中天、申特、日照等二类钢厂资源到货增加,三类钢厂资源则略有减少。而全国库存量已连续三周出现上升,市场供应压力进一步显现。

四、宏观分析

(1) 继台州出台全国首个二、三线城市“限购令”后,同处浙江的衢州市日前发布《衢州市人民政府关于进一步加强市区房地产市场调控工作的若干意见》,在全市市域范围内进行“限购”,至此浙江已有两个地级市出台了二、三线城市“限购令”,“领跑”此轮二、三线城市限购。

(2)中国汽车工业协会9日发布的最新统计显示,1-8月,国产汽车产销1185.52万辆和1198.36万辆,同比增长3.04%和3.33%。其中:乘用车产销920.99万辆和921.83万辆,同比增长6.39%和6.05%;商用车产销264.53万辆和276.53万辆,同比下降7.16%和4.81%。中汽协预计全年汽车产销可望比上年增长3%至5%。

(3)据国家统计局统计,1-8月固定资产投资(不含农户)180608亿元,同比增长25%。其中房地产开发投资37781亿元,同比增长33.2%。

(4)中国人民银行11日发布的8月份金融运行统计数据显示,8月末,广义货币(M2)余额78.07万亿元,同比增长13.5%,创2004年11月以来新低。当月人民币贷款增加5485亿元,同比多增93亿元。

(5)9月15日,国家能源局发布8月份全社会用电量等数据。8月份,全社会用电量4343 亿千瓦时,同比增长9.1 %。1-8月份,全国全社会用电量31240亿千瓦时,同比增长11.9%。

(6)9月15日,铁道部公布的最新数据显示,今年1-8月,全国铁路固定资产投资约为3577.23亿元,比上年同期减少11.5%;其中基本建设投资约为3164.69亿元,比上年同期减少11.1%。

(7)继9月5日工、农、中、建、交及邮储6大行向央行上缴保证金存款后,其他金融机构也于15日起上缴保证金存款,据估算,全国性中小银行和地区性金融机构及其他需要缴纳的总规模分别是4679亿元和900亿元,按此上缴15%计算,预计第一阶段中小银行将上缴约702亿元,其他金融机构需上缴135亿元。届时中小银行流动性将更为趋紧。

8月份各项经济数据显示中国经济增长速度出现回落。8月份我国规模以上工业增加值同比增长13.5%,增速较7月回落0.5个百分点;1-8月份固定资产投资增速为25%,比1-7月份增速下降0.4个百分点,其中房地产投资增速下降0.4个百分点,为33.2%;铁路固定资产投资增速从1-7月份的-1.5%下降为-11.5%。8月份全社会用电量同比增速与上月相比出现大幅下滑,增速从7月的11.81%下滑到9.1%。房地产、铁路等行业投资降速,导致钢材市场需求不振,市场乐观心态逐步消逝。

资金方面,9月15日起中小银行开始上缴保证金存款,在9月15日至10月14日第一阶段将上缴约700亿元,中小银行流动性将更为趋紧。本周央行在公开市场回笼资金1320亿元,而本周公开市场到期量为1390亿元,本周实现净投放70亿元。尽管净投放资金较上周剧减,但这已经是央行连续第九周净投放,累计释放流动性3510亿元。不过目前市场资金紧张以及融资成本上升的局面并没有得到明显缓解,据西本新干线监测数据,9月9日沪大额银行承兑汇票月贴现率高达8.58‰,较8月22日的8.28‰上升3.62%,创历史新高。

五、综合观点

本周国内钢市阴跌走低,而对于下周市场走势,提醒大家关注以下几个方面:

其一、供需因素。西本新干线交易平台数据显示,本周终端采购量较节前一周更显低迷,房地产调控和高铁投资调整对整体需求影响明显,9月份需求旺季不旺已成定局。而从供给来看,8月份粗钢日均产量创年内新低,但线材、螺纹钢日均产量仍是历史次新高水平,建材厂家生产积极性仍然较高。近期国内建筑钢材库存量已连续上升,市场供大于求的矛盾逐步显现。

其二、成本因素。随着钢材市场的持续弱势运行,本周国内钢坯价格明显下跌,前期高涨的铁矿石价格在下半周也开始回落,进口矿成交非常疲软。而如果原材料价格就此进入下跌通道,支撑国内钢价最重要的成本因素也将出现动摇,后期钢价走势将更加不容乐观。

其三、资金因素。9月15日起中小银行将开始上缴保证金存款,中小银行资金流动性将更加趋紧。而随着承兑汇票贴现率创下历史新高,钢厂对承兑汇票贴息也进一步上调,其中沙钢对承兑汇票贴息调整为42元/吨/月,日照钢铁月贴息率调整为0.95%/月,地方性银行为1.0%/月。资金紧张以及融资成本的上升,将继续对当前钢价形成抑制。

其四、资本市场。近期欧洲主权债务危机升级,希腊国债违约疑虑升级,意大利债券收益率大涨,法国银行类股骤跌,也导致全球金融市场人气低迷。多位经济学家共同表示,当前世界经济复苏形势极其脆弱,逼近二次探底的边缘。国内钢材期货破位下跌,对现货市场商家心态影响较大。

综合概括而言,笔者认为,9月份已过去一半的时间,终端需求持续不见好转,市场信心受到较大打击,而资金紧张局面仍未有缓解,前期支撑钢价的成本也出现松动,短期内国内钢价走势不容乐观。基于此,对下周市场行情给予偏消极的评价—绿色预警。具体来说,西本指数下周将在4700-4770元/吨区间震荡整理。 [文] 西本新干线特邀撰稿人 五岳归来/特瑞2011/9/16

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行