西本要闻

2011年9月西本新干线钢材价格指数走势预警报告

2011年08月26日11:10 来源:西本资讯

本期观点:箱体震荡 区间运行

时间:2011-9-1—2011-9-30

关键词:资金 库存 成本 保障房 基建投资

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:8月钢价走势纠结,价格涨跌趋势不明;

●供给分析:7月粗钢产量年内新低,建材库存略有下降;

●需求分析:终端需求明显转弱,保障房建设继续加快;

●成本分析:BDI指数罕见暴涨,板材厂家全线上调钢价;

●宏观分析:资金紧张贯穿全年,保障房建设依然可期;

●综合观点:目前低库存、高成本的局面对钢价将形成支撑,但资金紧张以及融资成本高企将继续抑制钢市的活跃度,预计9月份国内钢价将呈箱体震荡走势。

行情回顾:8月钢价小幅调整

●需求释放环比回落

●建材库存继续下降

●原料成本震荡上涨

●资金面略有缓解

一、行情回顾篇

回顾8月份市场走势,国内钢价走势相当纠结,第一和第三周先涨后跌,第二周先跌后涨,第四周先稳后跌,但价格波动幅度都很小,市场走势毫无趋势可言。截止8月26日,西本指数报收4820元/吨,较7月末价格下跌10元/吨。8月份市场价格涨跌两难,反映出市场在供求、资金、外部环境等方面总体处于博弈抗横局面。

从需求情况来看,在经过农历6月份的超预期上升之后,农历7月的需求终于体现出淡季特征。根据西本新干线监测数据显示,农历7月份的销量较6月份萎缩了15%左右。今年农历7月的天气也表现异常,高温天气不多,但却阴雨绵绵,对终端需求形成了一定影响。

从供给情况来看,7月份粗钢日均产量为191.3万吨,创今年以来的新低。8月份国内建筑钢材库存量总体连续小幅下降,目前全国库存水平较去年同期要低8%左右,其中上海市场比去年同期大幅降低32%,目前国内市场供应压力并不明显。

从资金面来看,尽管央行连续六周在市场投放资金,但市场资金面尤其是中小企业资金总体仍相当紧张,承兑汇票贴现率再攀新高,终端用户和中间商囤货均较为谨慎,对市场交易的活跃程度形成明显影响。

而在宏观层面,本月标普下调美国信用评级,穆迪下调日本信用评级,欧洲债务危机仍未缓解,全球经济再蒙阴影,股市暴跌,大宗商品剧烈震荡,国内钢市面临的外部环境总体偏空。

综上,8月钢价在诸多消息影响下涨跌两难,那么即将来临的9月,钢价运行趋势怎样?金九银十的消费旺季对市场影响如何?保障房建设力度还有多大?原料价格走势如何?带着诸多问题,一起来看9月沪上建筑钢材行情分析报告。

供给分析:粗钢产量明显回落

●8月建筑钢材库存略有下降

●7月国内粗钢产量创年内新低

●7月我国钢材出口略有回升

●下月建筑钢材产能释放预期

二、供给分析篇

1、国内建筑钢材库存现状分析

根据西本新干线监测数据显示,8月份国内建筑钢材库存量略有下降,总体较上月减仓1.9%,目前全国建筑钢材库存水平较去年同期减少8%左右,而上海市场的库存水平较去年同期减少32%。总体来看,国内建筑钢材库存在3月初创下新高之后,持续下降,其中线材库存已连续24周下降,螺纹钢库存其中有5周小幅上升,19周出现下降,库存的低水平对钢价走势形成有力支撑。

2、国内钢材供给现状分析

从供给现状来看,7月份我国粗钢和钢材日均产量分别为191.3万吨和244.3万吨,环比分别下降4.2%和6.9%,粗钢日均产量创今年新低。其中7月份钢筋和盘条日均产量分别为42.62万吨和32.99万吨,环比分别下降2.35%和7.08%,市场供应压力有所减轻。

可以看出,7月份钢厂检修增加,加之部分钢厂受限电影响产能释放减缓,粗钢日均产量从6月份的历史高位出现明显回落。但值得注意的是,8月上旬全国生产粗钢日均产量194.19万吨,旬环比增长0.35%,再度出现回升现象。9月份随着天气转凉,电力供应形势缓解,粗钢产量预计将会保持在较高水平。

3、国内钢材进出口现状分析

从进出口情况来看,随着国际市场触底回升行情初步显现,7月我国钢材出口结束自3月份以来的连续三个月的下滑走势。7月份我国出口钢材444万吨,同比减少10万吨,环比增加15万吨;进口钢材124万吨,同比减少16万吨,环比增加4万吨;进口钢坯4万吨,同比减少1万吨,环比增加1万吨。将钢材折算成粗钢,7月份我国粗钢净出口量336万吨,同比增加7万吨,环比增加10万吨。

不过,近期人民币升值速度加快,对我国钢材出口将形成不利影响。另外,近期全球贸易摩擦争端再度加剧,有关钢材出口的反倾销案件增加,对出口接单也形成了一定影响,后期国内钢材出口量明显上升的可能性不大。

4、下月建筑钢材供给预期

综合来看,目前建筑钢材厂家生产利润空间仍较为可观,板材厂家在宝钢、武钢等上调9月份出厂价格之后,盈利情况也有望趋好。进入9月份随着天气转凉,电力供应紧张的局面将进一步缓解,预计下月的建筑钢材供应量将保持在较高水平。

需求分析:金九的消费旺季需求相对乐观

●8月上海建筑钢材需求释放减弱

●上海固定资产、房地产投资增速回落

●预计下月建筑钢材市场需求将出现回升

三、需求形势篇

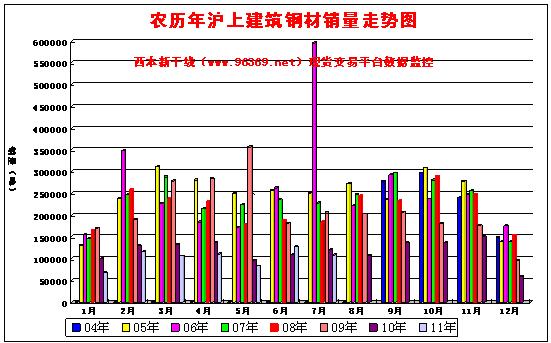

1、沪上建筑钢材销量走势分析

从传统销售数据组合来看(如下图),西本新干线钢铁现货交易平台的监测数据显示,在农历6月份需求出现超预期增长之后,农历7月份终端需求开始显露出淡季特征,尤其是下半月出现连续阴雨天气,对需求释放形成了明显影响,沪终端采购量较6月环比下降了14.55%,较去年同期也下降了9.52%。

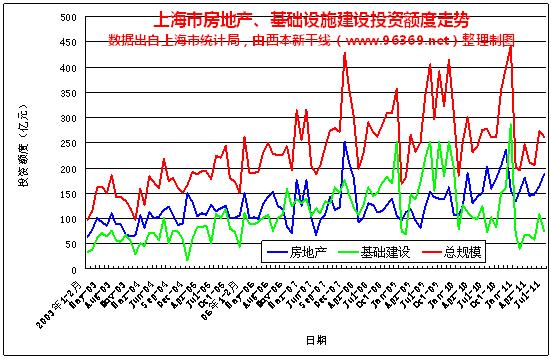

2、上海建设投资额度分析

另从上海市建设投资额度来看,1-7月上海市全社会固定资产投资2376.93亿元,比去年同期下降5.7%。其中,建设改造投资1087.71亿元,下降11.9%;房地产开发投资1112.47亿元,增长6.1%,增幅比上半年回落3.3个百分点。今年以来,上海市房地产开发投资受去年同期基数较高的影响,增幅从26.9%一路回落至6.1%,但占全社会固定资产投资的比重仍高达46.8%。截至7月底,上海新开工保障房13.3万套,开工率仅51%,排在全国倒数第一。

从全国市场来看,1-7月份,固定资产投资152420亿元,同比增长25.4%,比1-6月份回落0.2个百分点。全国房地产开发投资31873亿元,同比增长33.6%,较1-6月份加快0.7个百分点。另据最新数据显示,截止7月底,全国城镇保障性住房和棚户区改造住房已开工建设721.8万套,开工率为72%,比1-6月份提高14.4个百分点,保障房对建筑钢材需求的拉动作用仍较为明显。

3、下月建筑钢材需求预期

综上所述,农历7月的终端需求释放明显减弱,而接下来的9月份处于农历8月,是传统的消费旺季。而1-7月份上海市保障房开工率仅为51%,考虑到11月底前完成100%的开工率是硬任务,预计后几个月上海保障房开工进度将会明显加快。基于此,预计9月份建筑钢材销量仍较为乐观。

成本分析:铁矿石价格大幅上涨

●8月原材料价格表现不一

●主要区域建筑钢材出厂价格分析

●9月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

本月原材料价格表现不一,铁矿石价格大幅上涨,其他品种小幅波动。根据西本新干线监测数据显示,截至8月26日,唐山地区普碳方坯价格为4460元/吨,月环比持平;江苏地区废钢价格为3710元/吨,月环比下跌30元/吨;山西地区焦炭价格为1830元/吨,月环比上涨10元/吨;唐山地区66%品味干基铁矿石价格为1490吨,月环比上涨70元/吨。与此同时,品位63.5%印度粉矿外盘报价为187美元/吨,月环比上涨5美元/吨。

分品种看,本月唐山钢坯价格月初承接上月末走势强劲上涨,普碳方坯价格一度达到4540元/吨的年内新高,此后出现一波快速回落,中下旬价格一直在4410-4480元/吨的区间窄幅波动。目前钢厂坯料现货基本零库存,订单维持6-7天;贸易商库存降低,对于后市虽无把握但心态较佳。焦炭价格本月小幅上涨,山西焦协呼吁上调焦炭价格60元/吨,河北焦协也上调焦炭价格40元/吨,然而面对几大焦协涨价的建议,钢厂表示难以接受,市场实际价格上涨幅度小于焦协呼吁幅度。本月废钢价格先涨后跌,月初受钢坯上涨带动一度小幅上涨,但此后出货困难,至中下旬价格又明显下跌。近日江苏钢厂召开废钢采购会议,与会钢厂认为,目前市场整体呈稳定运行,钢厂可根据钢材成交情况适当下调废钢采购价格。

从铁矿石市场来看,本月华北地区铁精粉持续上涨,累计上涨幅度达70元/吨。市场货源紧缺,导致价格持续稳步上涨。整个市场铁精粉资源供应不足,地方矿山看涨心里增强,出货积极性很低,部分钢厂库存已下降到10天左右,冬储即将到来使得钢厂采购积极。外盘报价明显上涨,月末63.5%印度粉矿报价187美元/吨,比上月末上涨5美元/吨。近期国内铁精粉价格出现大幅上涨,价格与进口矿差价减少,导致国内钢厂对进口铁矿石的需求量迅速增加。

8月份海干散货运价指数(BDI)大幅反弹,8月24日,BDI指数收于1602点,较前一交易日上涨2.36%。自8月9日以来BDI指数已经连续十个交易日保持上涨,劲升27.4%,达到近七个月高位。据悉,此次干散货市场的上涨与铁矿石因素有关。根据最新一期航运周报显示,近期国内港口低品位矿石库存下降,国内矿石价格不断上涨,进口矿需求趋旺。从巴西和澳大利亚运往中国的矿石量明显增加。

2、主要区域建筑钢材出厂价格分析

本月国内宝钢、鞍钢、武钢等板材厂家全面上调9月份出厂价格50-150元/吨不等,这是自5月份以来板材厂家首次全面上调出厂价格,反映出持续低迷的板材市场有所回暖。建筑钢材厂家本月调价总体先升后降,8月初各地钢厂价格全面大幅上调,以沙钢为首的江苏地区主导钢厂8月上旬出厂价格大幅上调60-150元/吨,西北地区的八钢出厂价格更是一次性大幅上调250元/吨,但市场价格在短暂上涨后便出现回落,证明钢厂价格拉涨失败。随着钢厂价格与市场价格倒挂的加剧,至中旬部分钢厂开始下调出厂价格,其中华东地区沙钢、永钢、中天等钢厂对8月中旬价格下调30-50元/吨。下旬市场价格变化很小,各地钢厂也以稳中小幅调整为主。从目前的主导钢厂价格与市场价格比较来看,各地倒挂的现象较为普遍,在资金成本高企的情况下,部分钢厂合同组织已存在一定的压力,后期钢厂价格面临着一定的下调压力。

3、下月建筑钢材成本预期

综上所述,近两个月铁矿石价格持续上涨,已接近年内高点。随着北方钢厂加大冬储,铁矿石价格9月份仍将保持在高位。焦化企业目前处于亏损状况,限产力度较前期加大,要求涨价的呼声高涨,后期价格仍可能继续小幅上涨。钢厂方面目前多数地区钢厂价格与市场价格已处于倒挂状况,后期钢厂价格将存在一定的下调空间。综合来看,对于下月的成本预期,将会是高位盘整。

宏观经济:关注货币政策的走向

●宏观经济数据分析

●宏观经济走势预测

五、宏观经济篇

(一)8月份主要宏观经济数据

(1)中国物流与采购联合会(CFLP)1日发布的7月中国制造业采购经理指数(PM I)为50.7%,比上月回落0.2个百分点,连续4个月回落。虽然该指数达到2009年3月以来最低点,但是其降幅较上月大幅收窄0 .9个百分点

(2)汇丰采购经理指数预览数略升至49.8(7月最终数为49.3)。产出指数从7月的48回升至8月的49.4。新订单指数创一年来新低49.2(7月为50.2)。新出口订单则从7月的48.4上升至三个月来高点49.6,表明国内需求走软是新订单指数回落的主要拉动力量。

(3)国家统计局发布宏观经济数据,7月居民消费价格(CPI)同比上涨6.5%,创下37个月以来新高。食品价格上涨14.8%;工业品出厂价格(PPI)同比上涨7.5%。

(4)2011年7月份,规模以上工业增加值同比增长14.0%,比6月份回落1.1个百分点。1-7月份,规模以上工业增加值同比增长14.3%,增速与1-6月份持平。1-7月份,固定资产投资(不含农户)152420亿元,同比增长25.4%,比1-6月份回落0.2个百分点。1-7月份,全国房地产开发投资31873亿元,同比增长33.6%。

(5) 中国汽车工业协会发布了7月汽车产销情况:年7月汽车产销分别为130.61万辆和127.53万辆,环比下降6.96%和11.19%,同比增长1.26%和2.18%。其中:乘用车产销105.04万辆和101.18万辆,环比下降6.38%和8.78%,同比增长5.82%和6.74%;商用车产销25.57万辆和26.35万辆,环比下降9.26%和19.36%,同比下降13.98%和12.23%。

(6) 据央行统计,7月末广义货币(M2)余额为77.29万亿元,同比增长14.7%,比上月末低1.2个百分点;狭义货币(M1)余额为27.06万亿元,同比增长11.6%,比上月末低1.5个百分点;流通中货币(M0)余额为4.52万亿元,同比增长14.3%,比上月末低0.1个百分点;人民币贷款余额为51.90万亿元,同比增长16.6%,比上月末低0.3个百分点;7月份人民币贷款增加4926亿元,环比少增1413亿元,同比少增252亿元。

(7) 1 -7 月份,全国城镇保障性住房和棚户区改造住房已开工建设721.8万套,开工率为72%(不含西藏)。其中,辽宁、陕西两地保障性住房已开工套数分别达到36.2万套、45.0万套,开工率超过100%。河北、重庆、安徽等地开工套数也分别达到31.6万套、36.7万套、31.7万套,开工率分别达到83%、74%、80%。但上海、广东、天津保障性住房开工率不足60%,上海仅为51%。河南、湖北、湖南、贵州、青海等地保障性住房开工率也不足70%。

(8)8月14日,国家能源局发布7月份数据显示,7月份全国全社会用电量4349亿千瓦时,同比增长11.8%,较6月份下降1.2个百分点。对此,近日中电联报告指出,6月中旬以后,电力供需紧张情况有所缓解,6月份至7月中旬,我国电力供应形势总体平稳,但总体来看全国下半年电力供需依然吃紧。

(9)根据铁道部数据,1-7月,全国铁路累计完成基建投资2834亿元,同比下滑2.5%,是该数据2008年2月以来首次出现负增长。由此,1-7月完成全年基建投资安排仅为53%,原定的全年6000亿元铁路基建投资计划完成将有很大难度。

(10)住房和城乡建设部18日正式公布了《建筑业“十二五”发展规划》(以下简称《规划》)。《规划》提出一系列目标,“十二五”期间全国建筑业总产值、增加值将年均增长15%以上,同时支持大型建筑企业提高核心竞争力。《规划》要求,“十二五”期间建筑产品施工过程的单位增加值能耗下降10%,C60以上的混凝土用量达到总用量10%,HRB400以上钢筋用量达到总用量45%,钢结构工程比例增加。

(11)据国家统计局统计,7月份与上月相比,70个大中城市中,价格下降的城市有14个,持平的城市有17个。与6月份相比,7月份环比价格下降和持平的城市增加了5个。价格上涨的城市中,环比涨幅均未超过1.0%,涨幅比6月份缩小的城市有15个。

(二)9月份宏观经济走势预期

一、资金紧张以及资金成本高企将贯穿全年。

7月份我国CPI增速达到6.5%,创37个月以来的新高。尽管受国际宏观大环境影响,8月份央行没有出台进一步紧缩的政策措施,国内宏观政策进入了观察期。但央行二季度货币政策报告仍强调“继续把稳定物价总水平作为宏观调控的首要任务”,后期货币政策放松的可能性并不大。

今年以来央行已连续三次加息,六次上调存款准备金率,导致市场资金面异常紧张。7月中旬以来,央行已连续六周往市场净投放资金,累计净投放资金2190亿元,但难改市场资金紧张的局面,资金利率持续攀升。据西本新干线监测的数据显示,8月25日沪大额银行承兑汇票月贴现率高达8.28‰,较8月9日的7.98‰上升3.76%,创2008年初以来的新高。和前几年贴现率一般都是年中和年末最高相比,今年的贴现率却在8月份还持续走高,资金紧张局面已贯穿全年。

二、保障房建设仍然可期,铁路安全大检查将使得基建投资放缓。

继6月份我国保障房开工率陡升近20个百分点之后,7月份保障房开工继续高歌猛进,截止7月底开工率达到72%,比6月份提高了14.4个百分点。住建部相关负责人表示,鼓励各地超额开工保障房工程,要求今年10月底前,要有1/3的项目做到主体基本完工,1/3的项目进入地上施工阶段,1/3项目进入基础施工阶段。预计接下来的9月里,保障房建设还会保持较高的开工率,对建筑钢材需求将有较强的拉动作用。

8月15日至16日,国务院在北京召开高速铁路及其在建项目安全大检查动员部署会议,铁路安全检查将全面启动。8月22日,国务院“高速铁路安全大检查”的12个检查组已经全部到位开展工作,将在10个铁路局对49个在建的高铁项目,6000公里的高铁运营线路,进行全面的大检查。据了解不仅是铁路,公路、民航等方面的安全大检查也已经全面展开,基础设施建设步伐有可能全面放缓。另据报道,8月底针对二三线城市的楼市限购政策即将出台,将在很大程度上影响二、三线城市房地产投资的热度。

国际市场:8月份全球钢市企稳回升

●国际主要钢材市场分区域分析

●国际线螺市场后期有望小幅上涨

六、国际市场篇

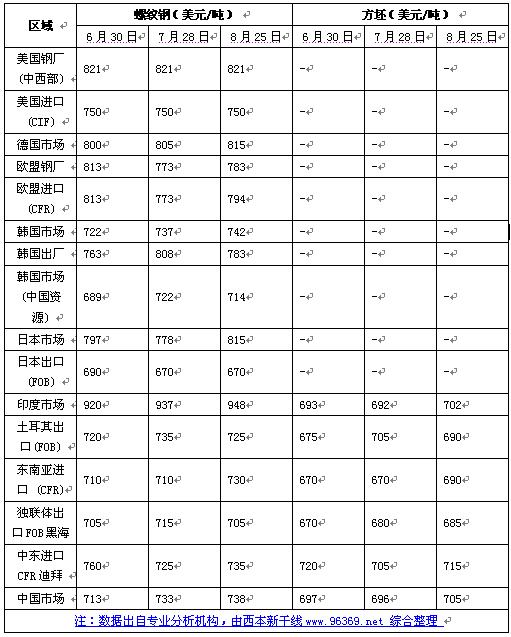

根据西本新干线综合处理的数据(如上表)显示,本月国际钢价企稳回升,多数地区价格小幅上涨。具体数据如下:

螺纹钢价格稳中有涨:欧美市场方面:8月与7月同期相比较,美国钢厂价格持平,进口价格持平。同期,欧盟钢厂价格上涨10美元/吨,进口价格上涨21美元/吨,德国市场报价上涨10美元/吨。

亚洲市场方面:中国市场,国内钢材价格——西本新干线钢材指数从7月28日的733美元/吨上涨至8月25日的738美元/吨,单月价格上涨5美元/吨;韩国市场报价上涨5美元/吨,出厂价格下跌25美元/吨;日本市场价格上涨37美元/吨,出口价格持平。另外,中东进口价格上涨10美元/吨,土耳其出口报盘下跌10美元/吨;独联体国家出口报价下跌10美元/吨。

方坯价格小幅反弹:8月份与7月同期相比较,土耳其出口报盘(FOB价)下跌15美元/吨,而独联体出口黑海报盘(FOB价)上涨5美元/吨;与此同时,中东市场进口价格上涨10美元/吨,东南亚进口(CFR)价格上涨20美元/吨。

另据国际钢铁协会的统计数据,2011年7月份全球64个主要产钢国和地区粗钢产量为1.27亿吨,同比增长11.5%,环比下降0.7%;钢日均产量为411.2万吨,同比增长11.5%,环比下降3.9%,主要是受中国和欧盟产量下降影响。7月份欧盟27国粗钢产量为1458万吨,同比增长5.9%,环比下降8.1%;独联体粗钢产量为945万吨,同比增长9.7%,环比增长1.8%;北美粗钢产量为1054万吨,同比增长11.1%,环比增长3%;南美粗钢产量为430万吨,同比增长12%,环比增长3.8%;亚洲粗钢产量为8219万吨,同比增长13%,环比下降0.2%。7月份全球钢厂的整体开工率为79.7%,较6月份下降约3.4个百分点,较去年7月份增长4.9个百分点。

总结来看,在经过前几个月的持续低迷之后,8月份国际市场价格企稳回升。9月以后随着国外需求逐步恢复,如中东斋月在9月上旬结束,工厂及贸易商补库需求将增加,从而提升市场人气,再加上部分地区钢厂减产缓解市场压力,国际主流钢厂近段时间拟上调钢材出厂价格,预计9月份国际钢市价格有望小幅上涨。

七、综合观点篇

全面总结一下9月份分析报告内容,西本新干线分析认为,9月份上海建筑钢材市场价格基础运行条件如下:

其一、需求层面。西本新干线监测数据显示,农历7月终端需求同比、环比均出现回落,淡季特征表现明显,而接下来的农历8月正值金九的消费旺季,工程施工迎来最好的季节。前7个月上海保障房开工率仅为51%,排名全国垫底,在8-12月份预计开工进度会明显加快,对建筑钢材需求将有明显拉动。所以对于9月的需求预期,相对较为乐观。

其二、供给层面。在7月份粗钢日均产量创今年新低之后,8月上旬的粗钢产量已出现小幅反弹,预计8月份粗钢产量较7月份将有所回升。9月份随着用电形势的缓解,预计钢厂产能释放将会进一步加快。不过目前国内建筑钢材库存量总体仍处于低位,尤其是上海市场库存量同期下降达到30%以上,短期内市场供应压力尚不明显。

其三、成本因素。8月份铁矿石价格大幅上涨,国内矿、进口矿价均逼近年内高点。进入9月份后北方钢厂将陆续进行铁矿石冬储,欧美地区钢厂在夏休结束后产能释放也将加快,铁矿石需求仍将保持旺盛局面。焦炭价格在山西、河北地区焦协强烈要求涨价的情况下,后期价格继续小涨的可能性较大,钢厂生产成本将面临进一步上升的压力。

其四、资金层面。今年以来,资金紧张和融资成本高企已成为制约钢价上涨的最重要因素。而在8月份承兑汇票贴现率再度高涨且创下近三年多的新高,反映出资金紧张的局面已贯穿全年。在资金成本高企的局面下,许多商家做钢材已不再依靠做价差来获取盈利,而是通过现货与资本市场相结合的手段来维持经营,制约了整个钢材市场的活跃度。

其五、国际形势。8月份美国、日本信用评级均遭到调降,欧洲债务危机仍没有丝毫缓解迹象,全球经济普遍呈现疲软的局面,资本市场普遍承压。而如果全球主要经济体再度推出新一轮量化宽松政策,我国将会面临明显的输入型通胀压力,对钢材市场走势也将产生明显影响。

综合上述分析,笔者个人最后对9月份沪上螺纹钢价格走势作以下推测:目前的低库存、高成本局面对钢价支撑明显,同时金九消费旺季的需求有望出现回升,9月份国内钢价仍有震荡走高的动力。但提醒注意的是,资金紧张以及融资成本高企对市场活跃度将形成明显抑制,且基建投资放缓、外部宏观环境利空等,也将对国内钢价走势带来一定的不确定性,钢价整体预计仍将以箱体震荡为主。基于此,预计9月份沪市优质品螺纹钢代表规格价格,将在4750-4900元/吨区间震荡整理。 [文]西本新干线特邀评论员 2011-8-26

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行