西本要闻

8月19日西本新干线钢材价格指数走势预警报告

2011年08月19日16:18 来源:西本资讯

本期观点:需求清淡 弱势调整

时间:2011-8-22—2011-8-26

预警色标:蓝色

●市场回顾:需求反复,钢价涨势乏力;

●成本分析:钢坯价格明显回升,一线板材厂家全面上调钢价;

●供需分析:8月上旬粗钢产量略有反弹,市场库存小幅下降;

●宏观分析:央票上行再引加息预期升温,铁路基建投资增速放缓;

●综合观点:目前钢价上涨受制于需求及资金压力,下跌有成本和库存支撑,预计下周钢价将呈小幅调整态势。

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪市钢市再现一周内涨跌不一的走势,周一、周二小幅上涨,周三以后略有走低。截至8月19日,西本指数报在4850元/吨,较上周五上涨30元/吨;同期,沪上优质品二级螺纹钢代表规格调整至4780元/吨,较上周五上涨20元/吨;沪上优质品三级螺纹钢报价调整至4880元/吨,较上周五上涨10元/吨。

客观来讲,进入8月份国内钢市走势更显纠结,价格涨跌幅度不大但方向变化频繁。一方面在美国主权信用评级遭到下调以后,整个资本市场波动频繁,现货市场商家心态也较为脆弱,对宏观消息层面反应较为敏感;另一方面目前市场库存仍处于低位,加之商家手中资源成本高企,制约了钢材价格下跌的空间。

那么,具体到下周走势,国内钢价持续盘整的局面能否被打破?原材料变化情况如何?宏观层面释放怎样的消息?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价小幅上涨,线材总体表现仍然强于螺纹钢。

北京市场:本周北京建筑钢价小幅上涨,单周价格上涨20-30元/吨。现高线8mm价格5120元/吨,二级小螺纹价格5270元/吨,二级大螺纹5050元/吨,三级小螺纹5440元/吨,三级大螺纹5150元/吨,盘螺价格5140元/吨。

市场反馈,在周一价格小幅上涨之后,市场有所萎缩,大户成交量多在1000-1500吨,个别达到2000吨。商家表示市场报价与河北钢铁到货成本价格相差不大,本月资源目前基本没有盈利空间,盘螺价格甚至处于倒挂状态,目前市场低价出货意愿不强。近期河北钢铁建筑钢材生产情况基本正常,而高线的排产量仍不多,市场高线价格较为坚挺。预计下周市场价格将以平稳为主。

杭州市场:本周杭州建筑钢材价格小幅上涨,单周线材价格上涨50元/吨,螺纹钢价格上涨10元/吨。现沙钢产Ф16-25mmHRB335螺纹主流报价在4970元/吨,永钢产Ф16-25mmHRB335螺纹主流报价在4950元/吨,其余钢厂主流报价在4870-4900元/吨;三级钢方面,现西城主流报价在4880元/吨;线材方面,现高线主流报价在5100-5130元/吨;盘螺方面,现永钢Ф8-10mmHRB400盘螺报5300-5400元/吨。

市场反馈,周初受线材资源紧缺及期货价格上涨带动,杭州市场商家盼涨心切,报价跟随上涨。不过随后高价位成交转差,商家报价基本持稳。随着库存水平的持续低位运行,市场商家多认为后市需求可期,市场价格短期内难摆脱上下两难的状态。另又有消息称未来两月高铁将停工两月,进行整顿,引发市场热议,虽其真实性有待确认,但也不难看出,当下市场心态的脆弱。预计下周市场价格将小幅调整。

广州市场:本周广州建材价格连续上涨,单周价格上涨40-50元/吨。线材方面,韶钢Q235Ф8-10mm高线主流售价5280元/吨左右,萍钢、珠海粤钢同规格资源市场价格分别在5250元/吨、5230元/吨。螺纹钢方面,韶钢HRB335Ф18-25mm规格主流价格5190元/吨,冷钢、珠海粤钢、裕丰HRB335Ф18-25mm规格报价在5070-5100元/吨;三级钢方面,韶钢、裕丰、珠海粤钢HRB400Ф18-25mm规格市场价格在5170-5320元/吨。

市场反馈,广钢本月线材方面产量有所减少,市场到货也有所减少;萍钢、冷钢资源依然到货有限,其中萍钢线材和螺纹钢市场缺货;其他资源到货基本正常。本周本地主导钢厂韶钢、裕丰连续上调其出厂价格,在此推动下,市场报价也继续呈连续上涨之势,其中线材价格上涨幅度明显。库存方面,总体库存仍以下降为主,其中螺纹41万吨,较上周减少1.2万吨,线材13.1万吨,较上周下降1.2万吨。预计下周市场价格仍将稳中有升。

二、成本分析

1、本周钢厂调价

本周宝钢、武钢、鞍钢等板材厂家相继出台9月份价格政策,自5月份以来首次全面上调,反映出板材市场在持续低迷之后已有所回暖。建材厂家本周对出厂价格进行调整的不多,部分紧贴市场定价的钢厂小幅上调出厂价格,幅度多数在20-50元/吨。可见在钢价涨势乏力的情况下,钢厂对价格调整也较为谨慎,总体跟随市场波动调整为主。

从钢厂生产情况来看,据中钢协统计,8月上旬76家重点企业粗钢日均产量为163.1万吨,旬环比增长1.24%。据此估算,8月上旬全国生产粗钢日均产量194.19万吨,旬环比增长0.35%。总体看8月上旬粗钢产量与7月份后半月相比变化不大,部分地区钢厂生产受限电影响产能释放仍受到一定抑制。目前建筑钢材厂家生产利润空间仍较为可观,板材厂家在宝钢、武钢等上调9月份出厂价格之后,盈利情况也有望趋好,后期粗钢产量出现明显回落的可能性不大。

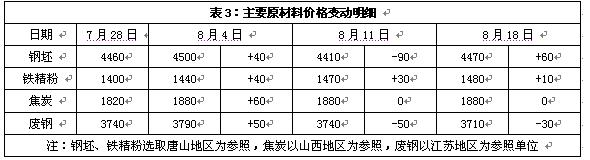

2、原材料

本周原材料价格表现不一,钢坯、矿石价格小幅上涨,废钢价格继续下跌,焦炭价格保持平稳。

具体来看,钢坯市场:唐山地区钢坯价格积极上涨,下游带钢、型材价格上涨,钢坯市场交易趋于活跃,价格上涨幅度达60元/吨。目前,钢坯市场坯料现货难寻,易涨难跌,下游成交虽无放量但短期可支撑,市场继续持稳可能较大。焦炭市场:本周华北地区焦炭价格继续保持平稳,继山西焦协呼吁涨价之后,近日河北焦协再一次上调焦炭价格40元/吨,然而面对几大焦协涨价的建议,钢厂依然保持原价采购,表示涨价幅度太大,接受难度不小。废钢市场:本周华东地区废钢价格弱势下跌,跌幅为30元/吨。钢厂方面由于近一段时间成品钢材、钢坯价格出现震荡波动成交明显清淡,钢厂利润空间进一步被压缩,在此多数钢铁企业开始加大自身自产生铁用量,替代部分价格较高废钢,已达到降低成本这一目的。

铁矿石市场:本周河北地区铁精粉价格小幅上涨,幅度为10元/吨。上周部分钢厂采购价格下调后,到货量寥寥无几,库存在10天左右。目前钢厂方面考虑近期铁精粉价格下跌的概率较小,开始急于采购,提高库存水平,实际采购价格小幅上调。迁西地区矿山仍处于停产状态,唐山整个铁精粉市场资源供应紧张,个别钢厂增加周边东北铁精粉采购量。外盘价格小幅回升, 63.5%印粉外盘报价在185美元/吨,较上周末上涨1美元/吨。市场气氛略见起色,询盘情况稍有改善,市场大户报价坚挺,钢厂采购仍不积极。

海运市场,波罗的海干散货运价指数(BDI)8月18日上涨3.14%,报1414点,连续第七个交易日上涨,创近五周以来的最高位。澳洲矿商向中国运送铁矿石的订船活动持坚,以及来自运费衍生品合约买盘的支撑,提振了本周的运费。但是相比往年的情况,目前海运市场状况仍不能称之为乐观。全球金融震荡升温、银行融资趋紧和船只供应快速增加所带来的影响,在未来几个月中将令干散货运费持续承压。

三、供给和需求分析

西本新干线交易平台数据显示,本周现货市场成交在周一明显放量,周二以后成交量逐步萎缩,总体终端需求释放进一步减弱,价格涨势乏力、以及连续的阴雨天气均对终端需求释放形成了一定影响。据统计,上海前7个月共开工保障房13.3万套,开工率仅51%,排在全国倒数第一。这意味着如果11月底前要完成任务,后四个月上海保障房仍要开工10万套以上,后期市场需求仍然值得期待。

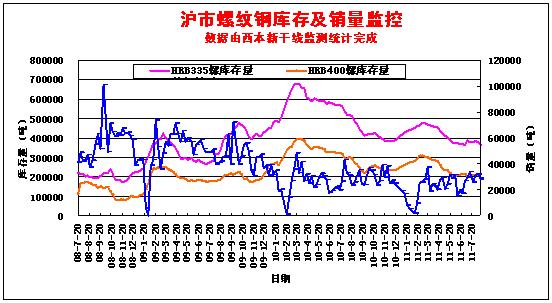

从库存情况来看,根据西本新干线综合库存监测数据显示,本周沪市建筑钢材库存小幅下降,目前库存总量较去年同期降低32%左右,市场库存量处于较低水平。从统计数据来看,1-7月,上海市房地产开发投资1112.47亿元,比去年同期增长6.1%,占全社会固定资产投资的46.8%,依然呈现较好的增长态势。

四、宏观分析

(1)1 -7 月份,全国城镇保障性住房和棚户区改造住房已开工建设721.8万套,开工率为72%(不含西藏)。其中,辽宁、陕西两地保障性住房已开工套数分别达到36.2万套、45.0万套,开工率超过100%。河北、重庆、安徽等地开工套数也分别达到31.6万套、36.7万套、31.7万套,开工率分别达到83%、74%、80%。但上海、广东、天津保障性住房开工率不足60%,上海仅为51%。河南、湖北、湖南、贵州、青海等地保障性住房开工率也不足70%。

(2)据央行统计,7月末广义货币(M2)余额为77.29万亿元,同比增长14.7%,比上月末低1.2个百分点;狭义货币(M1)余额为27.06万亿元,同比增长11.6%,比上月末低1.5个百分点;流通中货币(M0)余额为4.52万亿元,同比增长14.3%,比上月末低0.1个百分点;人民币贷款余额为51.90万亿元,同比增长16.6%,比上月末低0.3个百分点;7月份人民币贷款增加4926亿元,环比少增1413亿元,同比少增252亿元。

(3) 据商务部统计,2011年7月,外商投资新设立企业2138家,同比增长2.69%;全国实际使用外资金额82.97亿美元,同比增长19.83%。 2011年1-7月,外商投资新设立企业15600家,同比增长7.89%;全国实际使用外资金额691.87亿美元,同比增长18.57%。

(4)近日,中国银监会就《商业银行资本管理办法(征求意见稿)》向全社会公开征求意见。与现行的资本监管方法不同,《办法》将资本监管要求分为四个层次,同时对各类资产的风险权重做出一定调整。办法》实施后,在通常情况下,系统重要性银行和非系统重要性银行的资本充足率分别不得低于11.5%和10.5%。

(5)8月14日,国家能源局发布7月份数据显示,7月份全国全社会用电量4349亿千瓦时,同比增长11.8%,较6月份下降1.2个百分点。对此,近日中电联报告指出,6月中旬以后,电力供需紧张情况有所缓解,6月份至7月中旬,我国电力供应形势总体平稳,但总体来看全国下半年电力供需依然吃紧。

(6)据国家统计局统计,7月份70个大中城市房价与上月相比,价格下降的城市有14个,持平的城市有17个。与6月份相比,7月份环比价格下降和持平的城市增加了5个。价格上涨的城市中,环比涨幅均未超过1.0%,涨幅比6月份缩小的城市有15个。

(7)随着二三线城市房价上涨,近日住建部已经下发文件,要求各省在8月20日之前上报所辖区内各城市的上半年房地产市场调控工作情况,并给出限购五大标准。这意味着住建部已经在督促地方政府,预计8月份二三线城市限购令靴子落地。

继上周国务院常务会议决定暂停审批新的铁路建设项目之后,8月15日至16日,国务院在北京召开高速铁路及其在建项目安全大检查动员部署会议,铁路安全检查将全面启动。根据铁道部数据,1-7月,全国铁路累计完成基建投资2834亿元,同比下滑2.5%,是该数据2008年2月以来首次出现负增长。由此,1-7月完成全年基建投资安排仅为53%,原定的全年6000亿元铁路基建投资计划完成将有很大难度。

本周二央行发行了50亿元1年期央票,周四发行了70亿元3月期央票和10亿元3年期央票,发行利率分别比上期提高8.58个基点、8.17个基点和8个基点。央票利率的全面上调, 引发加息预期重新升温。 结合央行二季度货币政策报告“继续把稳定物价总水平作为宏观调控的首要任务” 的论述, 以及 7 月通胀再创年内新高,央行此举表达的仍是管理层对通胀的关切。数据显示,本周公开市场到期资金890亿元,一周内央行在公开市场净投放资金380亿元,为连续5周净投放,合计净投放量达到2030亿元。

五、综合观点

8月份的前三周国内钢市走势较为纠结,涨跌频率变化较快,但都限制在较小的幅度范围之内,那么,下周走势如何,提醒大家关注以下几个方面:

其一、需求因素。西本新干线交易平台数据显示,8月初终端采购量确实出现一波回升,但随后已连续两周出货量环比回落,市场人气清淡。目前市场虽然对即将到来的“金九银十”消费旺季有一定的预期,但终端用户在钢价持续盘整、且资金成本高企的情况下,下周仍将会以即用即购为主,成交难有实质性放大。另近日有消息称在全国在建高铁项目将停工两个月进行整顿,虽然真实性仍有待确认,但铁路建设对建材需求的拉动作用趋弱已成为现实。

其二、成本因素。本周国内钢价变化不大,但钢坯、铁矿石等原材料价格均明显上涨,河北地区焦企宣布焦炭价格上调40元/吨,国内钢企仍面临成本进一步上升的压力。而本周日又到华东钢厂出台新一轮价格政策时期,预计钢厂8月下旬价格将会以平稳为主,成本对当前钢价仍将有一定支撑。

其三、资金因素。央行连续五周向市场净投放资金,市场资金紧张的局面稍有缓解。但值得注意的是,近期浙江、福建等地曝出大量的民间借贷崩盘事件,凸显出中小企业资金仍普遍处于局张状况。目前沪上建筑钢市商家来自福建地区的占据了半壁江山,如果这其中资金链出现问题,将很可能对建筑钢材市场走势形成直接冲击。

其四、资本市场。自从8月初美国主权信用评级遭调降之后,国际金融资本市场至今仍处在动荡不安的局面当中。市场人士担心欧洲债务危机、美国财政问题及全球经济广泛下滑,特别是不确定性激增,动摇了全球对经济的信心。国内钢材期货近期也持续震荡,方向不明,对现货指导意义不大。

综合概括而言,笔者认为,下周国内钢价仍将难以改变小幅盘整的局面,一方面近两周终端需求持续低迷,加之宏观层面不确定性因素较多,市场心态脆弱,制约了价格的上行空间;另一方面目前成本高企,且市场库存处于低位,商家低价出货的意愿不强。基于此,对下周市场行情给予偏中性的评价—蓝色预警。具体来说,西本指数下周将在4820-4880元/吨区间震荡整理。 [文] 西本新干线特邀撰稿人 2011/8/19

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04上海建筑钢市日记(摇摆,减量)

· 2023-07-047月4日商品期货日盘综述

· 2023-07-046月我国重卡市场销售7.4万辆

· 2023-07-04【7月4日建筑钢市晚报】涨势难续

· 2023-07-047月4日钢厂调价信息汇总

· 2023-07-04中集SOE订单排至2026年

· 2023-07-04银行间隔夜回购利率走高

· 2023-07-04上半年中国百城新房价格保持横盘

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行