西本要闻

7月1日西本新干线钢材价格指数走势预警报告

2011年07月01日11:00 来源:西本资讯

本期观点:需求不济 弱势盘整

时间:2011-7-4—2011-7-8

预警色标:蓝色

●市场回顾:成交略有好转,钢价跌势趋缓;

●成本分析:原料价格震荡下跌,钢厂价格全面下调;

●供需分析:需求释放仍有反复,钢厂产量保持高位;

●宏观分析:市场加息预期浓厚,地方债和担保融资引发担扰;

●综合观点:进入7月份后资金有望短暂缓解,但整体需求仍然不济,预计下周钢价仍将以弱势盘整为主。

1、西本指数

2、本周上海螺纹钢价格变化情况

在经过前两周近200元/吨的大幅下跌之后,本周沪市钢价重回小幅盘整局面。截至7月1日,西本指数报在4740元/吨,较上周五持平;同期,沪上优质品二级螺纹钢代表规格调整至4660元/吨,较上周五持平;沪上优质品三级螺纹钢报价调整至4800元/吨,较上周五下跌20元/吨。

客观来讲,本周国内钢价跌势已有所趋缓,但原材料价格却明显下跌,尤其是钢坯价格在近两周累计下跌幅度达到240元/吨,对市场心态还是形成了不小影响。而6月上中旬国内粗钢产量继续保持高位,国内建材库存进入6月份以来已停止减仓步伐,部分地区库存由降转升,市场供应压力有所加大。加之国内通胀和经济放缓并存,6月份PMI指数创2009年3月份以来新低,且央行加息预期仍然浓厚,国内钢市要实现止跌回升难度较大。

那么,下周国内钢价将如何演绎?市场资金紧张的局面在进入7月份后会不会有所缓解?原材料价格会否继续下跌?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价整体跌势趋缓,华东地区表现略强于华北、华南地区。

北京市场:本周北京建筑钢价上半周继续下跌,下半周趋于平稳,单周价格下跌40元/吨。现高线8mm价格4860元/吨,二级小螺纹价格5220元/吨,二级大螺纹5040元/吨,三级小螺纹5270元/吨,三级大螺纹5050元/吨,盘螺价格5150元/吨。

市场反馈,本周北京建材价格继续走低,三级钢累计跌幅达80元/吨,同规格二级和三级螺纹钢价差仅10元/吨。市场二级螺纹钢总体缺货,规格不全,市场报价相对平稳;三级钢价格近期以来持续走低,商家手中资源较为充足,规格较全;大厂高线资源缺货,九江,北台近期受钢坯价格变化,市场报价比较混乱。本周二河钢出台本月结算价,唐宣承高线下调20元/吨为4880元/吨,二级大螺纹下调30元/吨为5000元/吨,三级大螺纹下调110元/吨为5120元/吨,盘螺下调70元/吨为5180元/吨。在成本明确的情况下,周三以后北京市场走势基本企稳,个别商家出现封库的现象。在目前价格下,贸易商继续下调价格的意愿不强,预计下周价格将趋于平稳。

杭州市场:本周杭州建筑钢材价格先涨后跌,单周价格持平。现沙钢产Ф16-25mmHRB335螺纹主流报价在4900元/吨,永钢产Ф16-25mmHRB335螺纹主流报价在4880元/吨,其余钢厂主流报价在4770-4800元/吨,;三级钢方面,现西城主流报价在4790元/吨;线材方面,现高线主流报价在4850-4900元/吨左右;盘螺方面,现永钢Ф8-10mmHRB400盘螺报5170-5270元/吨。

市场反馈,本周一杭州市场螺纹钢价格一度试探性上调20元/吨,但受连续雷雨天气影响,成交疲弱,周二以后价格再度出现回落。27日西城钢厂出台新一期价格政策,出厂价格维持不变;28日长达钢铁新一期价格政策也维持出厂价格不变,市场反应较为平静。而7月1日是沙钢、永钢的调价时点,商家心态多持稳观望。预计近期市场价格难改小幅震荡走势。

广州市场:本周广州建材价格小幅下跌,单周价格下跌20元/吨。线材方面,韶钢Q235Ф8-10mm高线主流售价4920元/吨左右,萍钢、珠海粤钢同规格资源市场价格分别在4900元/吨、4890元/吨,北台、九江等钢厂同规格高线资源售价4880-4900元/吨左右。螺纹钢方面,韶钢HRB335Ф18-25mm规格主流价格5130元/吨,冷钢、珠海粤钢、裕丰HRB335Ф18-25mm规格报价在4990-560元/吨;三级钢方面,韶钢、裕丰、珠海粤钢HRB400Ф18-25mm规格市场价格在5130-5210元/吨。

市场反馈,受裕丰、柳钢等钢厂出厂价格下调,以及持续下雨影响,广州市场部分商家继续暗降售价。贸易商反馈,目前市场的成交很是清淡,受天气影响,即便部分商家在售价方面阴跌,出货量也难有明显增加。另外前期提到的限电消息方面,目前得知广州裕丰7月份螺纹计划产量7万,相对正常水平明显减少;肇庆厂内生产受限电影响开4停3,广州厂增加小规格及三级钢生产。珠海粤钢7月螺纹计划产量8万,基本正常;高线5万,基本正常。预计短期华南市场还将继续偏弱。

二、成本分析

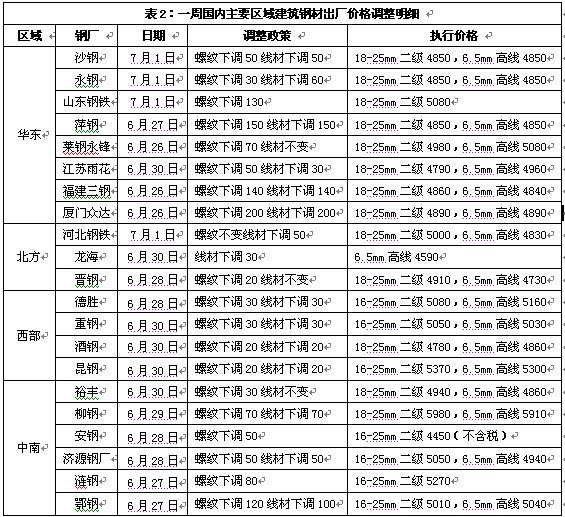

1、本周钢厂调价

本周国内建筑钢材厂家全面下调,尤其是前期高价的湖北、山东、江西、福建地区部分钢厂本周大幅补降100-200元/吨,其他区域钢厂总体以小幅下调为主。其中7月上旬沙钢线材、螺纹下调50元/吨;永钢线材下调60元/吨,螺纹下调30元/吨;河北钢铁螺纹不变,线材下调50元/吨。尽管本周市场价格已基本企稳,但钢厂价格仍明显下调,调整后的钢厂价格总体与市场价格基本持平,可见钢厂对后市形势并不是很乐观,主动拉升价格的意愿不强。

从钢厂生产情况来看,据钢协统计,6月中旬76家重点统计钢铁企业粗钢日产量163.97万吨,与6月上旬同口径相比增加1.56万吨,环比增长0.96%;6月中旬全国粗钢日均产量195.54万吨,较6月上旬减少1.2万吨,环比降低0.61%。另华东地区主导钢厂沙钢7月份螺纹钢为合同量的90%;盘螺为合同量的80%;线材为合同量的30%。永钢螺纹钢为合同量的65%,盘螺为合同量的60%,工业材为合同量的10%,号钢为合同量的20%。可见无论是钢协数据还是钢厂数据,钢厂目前生产仍是热情高涨,国内市场供应压力逐步显现。

2、原材料

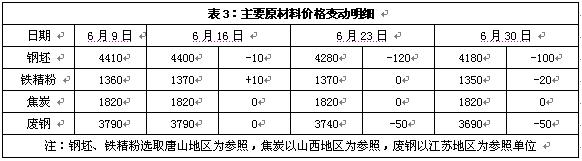

本周原材料价格除焦炭相对平稳外,钢坯、铁矿石、废钢价格全面下跌。

具体来看,钢坯市场:唐山地区钢坯价格在6月下半月持续大幅下跌,普碳方坯出厂价格从4400元/吨一度跌至4130元/吨,跌幅达270元/吨,至本周三下午才略有反弹,但本周累计跌幅也达到100元/吨。下游市场继续走弱,355规格带钢补跌,整日成交难言乐观;型材、建材市场周末均有下调,对于短期市场看空较多。目前,华北坯料市场优势不再,南方商家对于低价货源拿货略增。焦炭市场:本周华北地区焦炭价格稳定弱势运行,涨价动力依然不足,钢厂采购积极性不高。焦炭生产正常,河北地区基本均为全负荷生产状态,山西地区限产较重。废钢市场:本周华东地区部分钢厂继续下调废钢采购价格40-50元/吨,废钢价格震荡下跌。目前国内废钢市场资源紧张这一情况仍未解决,废钢价格的小幅下滑使得市场整体废钢资源流动性明显变慢。钢厂方面对于废钢门市采购困难依旧重重,部分钢厂自身废钢库存消耗较为严重,在此情况下预计短期内废钢价格再度下调形成一定阻力。

铁矿石市场:本周河北地区铁精粉市场弱势下跌,幅度为20元/吨。由于钢材价格持续下跌,使得市场人士对铁矿石后市更加悲观,钢厂铁精粉采购以保持合理消耗量为原则,不敢大量采购。由于铁精粉市场持续低迷,精选企业生产积极性不高,部分厂家已经停产。外盘价格继续下跌,外盘63.5印粉外盘报价在176美元/吨,较上周末下跌1美元/吨。据了解,受钢材销售不畅,钢厂资金面不断收紧的不利因素影响下,对矿石采购意愿不强,目前国内钢铁企业的库存普遍在1个月以上。

海运市场,波罗的海干散货运价指数(BDI)6月30日收低0.49%,报1413点,连续第三个交易日下跌。一方面运力供大于求压制船运价格,另一方面,天气因素也不可忽视,有投资者就忧虑印度雨季将会影响货物运输。

三、供给和需求分析

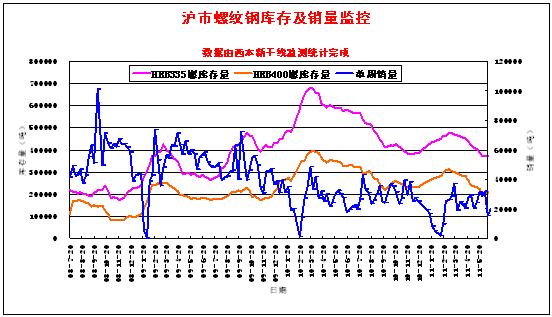

西本新干线交易平台数据显示,本周上海正式出梅,天气总体晴好,市场整体成交较上周略有好转,但终端需求释放仍时有反复,整体成交量处在较低水平,成交量的低位对目前钢价的制约仍较为明显。

从库存情况来看,根据西本新干线综合库存监测数据显示,进入6月份以来沪市螺纹钢库存总体转入小幅增仓,其中近两周三级螺纹钢增仓明显,二级螺纹钢则小幅减仓,这也是近期三级钢表现总体弱于二级钢的主要原因。但不可否认目前沪市螺纹钢库存较去年同期仍低35%左右,总体仍处在较低水平,低库存对当前钢价仍有一定支撑。

四、宏观分析

(1)本周一,国务院总理温家宝称,今年将中国的通货膨胀率控制在4%以下仍有难度,但控制在5%以下是有可能的。他补充称,稳定物价是中国政府的首要任务。温家宝还表达了对中国经济前景的乐观态度。他表示,如果今年中国的经济增长速度能够达到8%-9%,同时通货膨胀率能维持在5%以下,中国的经济状况仍然是世界上最好的。

(2)据国家统计局统计,1-5月份全国规模以上工业企业实现利润19203亿元,同比增长27.9%。其中黑色金属矿采选业增长55.9%,有色金属冶炼及压延加工业增长35.3%,黑色金属冶炼及压延加工业下降1.1%。

(3)6月27日,全国人大常委会第21次会议审议2010年度审计工作报告,审计署审计长刘家义作报告。报告披露,截至2010年底,全国省、市、县三级地方政府性债务余额共计107174.91亿元。

(4)本周二(28日)央行发行20亿元一年期央票发行利率3.4982%,较上一期再涨9.63基点。这是继上周上行9.61基点之后,一年期央票发行利率再次跳升。上调之后,一年期央票发行利率已经超出一年期定存利率24.82基点。作为基准利率的风向标,一年期央票发行利率的连续上调,也导致了市场中强烈的加息预期。

(5)据央行统计,前5个月,银行间债券市场累计发行债券3.2万亿元,同比减少19.6%。5月份,银行间债券市场发行债券6908.7亿元,较上月减少了10.2%。截至5月底,债券市场托管量为20.5万亿元,其中银行间债券市场托管量为20.1万亿元,占债券市场托管量的97.5%。

(6) 时隔四周之后,央行于本周四再度重启三年央票发行,发行量为150亿元。自今年5月以来,这已经是央行第二次重启三年央票发行,折射出目前银行间市场资金压力已经得到缓解。除三年央票外,央行本周四还在公开市场发行三月期央行票据,发行规模为50亿元,较前次发行增加了40亿元。

(7)2011年6月份,中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为50.9%,环比回落1.1个百分点。该指数继续保持在50%以上,反映出当前经济继续保持增长,但增速回落态势仍在延续。

本周宏观方面近期有关地方债务和融资性担保公司的问题引发广泛关注。据审计署报告披露,截至2010年底,全国省、市、县三级地方政府性债务余额共计10.7万亿元,这相当于去年中国国内生产总值(GDP)的27%。尽管以我国发生债务危机的几率很小,但目前地方政府本身就存在资金紧缺的问题,今年前五个月全国土地出让收入同比下降达11%,地方债务问题对不少地方政府已形成较大的压力。另近日市场传闻,上海城投拖债和云南省一家负债近千亿元的公路城投公司,向银行发出违约通知函,只还息不还本,而厦门市爆出的37亿元巨额融资担保公司坏账的消息,进一步加重市场对于银行系统风险加大的担忧。

资金方面,继上周二发行的10 亿元一年期央票收益率跳升9.61 个基点后,本周二发行的20 亿元一年期央票收益率再升9.63 个基点,达3.4982%,较目前一年期定期存款利率3.25%高出约25 个基点,牵动着市场的加息神经。据统计,本周央行公开市场实现净投放1200亿元,央行连续七周共计净投放资金6140亿元,资金紧张状况暂时得到缓解。目前市场普遍预期6月CPI将进一步上升,如果政府采取更多有力措施给经济降温,7月份的资金面难以出现实质性好转。

五、综合观点

本周国内钢市跌势趋缓,而对于下周行情,提醒大家关注以下几个方面:

其一、供需因素。根据西本新干线交易平台数据,受持续雨水天气影响,6月份以来沪上终端需求萎缩明显。下周随着梅雨季节的结束,天气将出现好转,市场出货量或将出现一定改善,但高温炎热天气对需求也将形成影响,需求总量仍难言乐观。而从供给来看,6月上中旬国内粗钢产量保持高位,华东地区主导钢厂7月份订货比例也维持正常水平,钢厂生产仍然热情高涨,市场供强需弱的特征较为明显。

其二、成本因素。本周国内原材料价格继续下跌,尤其是钢坯价格跌幅超过百元,铁矿石、废钢价格也处于下跌通道。钢厂方面前期高价的钢厂普遍大幅下调出厂价格,后期钢厂价格仍面临进一步下调压力。以目前的原材料和建筑钢价来看,钢厂利润仍较为可观,成本对钢价的支撑并不强劲。

其三、资金因素。为缓解市场资金紧张的局面,央行已连续七周向市场净投放资金,近期货币市场回购利率也连续数日下跌。进入7月份后随着银行年中考核以及商家集中还贷的结束,市场资金将有望短暂缓解,对当前钢价走势或将形成一定支撑。

其四、资本市场。本周三希腊抗议声中通过了新一轮财政紧缩计划,对欧洲金融市场形成了一定利好,但这只是代表欧元区再次以解决资金流动性短缺的方法,处理国家债务仍未能找到良方妙药。美国的QE2政策已经如期结束,美国一系列数据均指向经济增长降温。国内市场经济降速和通胀上升并存,6月份PMI指数已处于2009年3月份以来的最低值,股市、期货低位徘徊。可以说目前资本市场总体走向不明,短期震荡调整或仍为主基调。

综合概括而言,笔者认为,随着价格下跌暂告一段落,商家心态已逐步趋稳,但在需求低位的情况下,价格难有上行动力,预计下周市场将以小幅盘整、消化库存为主。基于此,对下周市场行情维持偏中性的评价—蓝色预警。具体来说,西本指数下周将在4720-4770元/吨区间窄幅整理。 [文] 西本新干线特邀撰稿人 2011/7/1

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐