每周预警

6月17日西本新干线钢材价格指数走势预警报告

2011年06月21日20:32 来源:西本资讯

本期观点:需求疲弱 震荡下行

时间:2011-6-20—2011-6-24

预警色标:绿色

●市场回顾:成交持续低迷,钢价全面回落;

●成本分析:进口矿价继续小涨,钢厂降价压力加大;

●供需分析:终端需求持续低迷,库存转入增仓通道;

●宏观分析:央行再度上调存款准备金率,银行承兑汇票贴现利率跳涨;

●综合观点:需求持续低迷,资金紧张加剧,市场盘整局面被打破,钢价或已进入下跌通道。

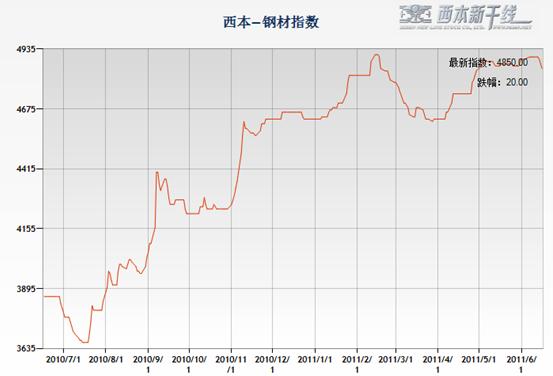

1、西本指数

2、本周上海螺纹钢价格变化情况

久盘必跌的规律在本周再度得到应验,在持续低迷的成交影响下,沪市钢价大幅下跌。截至6月17日,西本指数报在4830元/吨,较上周五下调70元/吨;同期,沪上优质品二级螺纹钢代表规格调整至4750元/吨,较上周五下跌100元/吨;沪上优质品三级螺纹钢报价则调整至4880元/吨,较上周五下跌90元/吨。

自4月初以来,本周国内钢价首次出现真正意义的下跌,对市场心态形成的影响不容忽视。近期全国大范围的降雨天气,部分地区几天内从干旱转为洪涝,建筑钢市消费淡季特征明显。而尽管5月份粗钢产量环比回落,但自上周以来国内建材库存已连续两周回升,市场供应压力有增无减。加之目前国内经济增速放缓与通胀上升并存,央行在5月份数据公布当日便宣布上调存款准备金率,说明控制通胀仍是宏观调控的首要任务,后期加息预期仍然不减,市场资金紧张的局面更加明显。

那么,下周国内钢价将如何演绎?市场价格下跌会不会倒逼钢厂大幅降价?原材料能否继续坚挺?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价呈现阶梯性下跌的格局,华东上海、杭州市场成为钢价下跌的领头羊,带动华北、华南市场也逐步弱势转跌。

北京市场:本周北京建筑钢价先涨后跌,单周价格持平。现高线8mm价格4910元/吨,二级小螺纹价格5270-5310元/吨,二级大螺纹5070元/吨,三级小螺纹5520-5480元/吨,三级大螺纹5210元/吨,盘螺价格5280-5330元/吨。

上周末河钢出台6月中旬价格政策,对线材上调70元/吨,螺纹上调100元/吨,盘螺上调120元/吨。受此影响本周一北京市场报价继续上涨,但此后成交量逐日下降。相关华东市场建材的跌价以及板材价格的下跌对北京商家心态形成影响,从周三开始市场降价出货的现象开始增加。另外根据北京市住房和城乡建设委员会公布的消息显示,今年北京市保障房建设项目将于9月底全部开工,计划比全国11月底实现全开工提前了两个月,商家对此较为关注。目前北京价格明显高于华东市场,预计下周价格将出现补跌。

杭州市场:本周杭州建筑钢材价格持续下跌,单周价格下跌90元/吨。现沙钢产Ф16-25mmHRB335螺纹主流报价在4880元/吨,永钢产Ф16-25mmHRB335螺纹主流报价在4860元/吨,其余钢厂主流报价在4800-4820元/吨;三级钢方面,现西城主流报价在4800元/吨;线材方面,现高线主流报价在4830元/吨左右;盘螺方面,现永钢Ф8-10mmHRB400盘螺报5300-5360元/吨。

市场反馈,本周杭州连降大雨,市场成交基本停滞,价格也持续松动。目前部分商家心态分化,认为市场价格在高位震荡之后,上涨乏力,部分商家表示,当前天气急转,或许是钢材价格回调的导火线,伴随着在高通胀的背景下,央行资金持续收紧,市场需求也会持续萎缩,或会带动钢价一路走低;与此同时,也有商家仍将希望寄托在“梅雨天”结束后,高温限电带使得供给吃紧,从而再度推高钢价。预计下周市场价格仍将震荡走低。

广州市场:本周广州建材价格小幅下跌,单周价格下跌10元/吨。线材方面,韶钢高线4940元/吨,萍钢高线4900元/吨,二级螺纹韶钢5230元/吨,广钢5230元/吨,裕丰5130元/吨,三级螺纹韶钢5300元/吨。

近期广东地区雨水天气多,工地施工有一定影响。由于上海、杭州等外围市场价格有所下调,本地商家报价虽基本维持稳定,但暗跌以及增加优惠的现象有所增加,且少数商家优惠幅度有所放大。近期由于限电及电价上涨等因素,本地周边部分生产线材的小厂停产;另悉近期韶钢厂内生产工业用线材的产量增加,建筑用线材相应减少,加之外省到货十分有限,导致近期本地线材库存量持续下降,也是近期本地线材价格相对坚挺的主要因素之一。螺纹钢方面,外省钢厂萍钢、马钢到近期货依然有限,市场占有量也明显减少;且据了解下半月投放量依然较少。预计下周市场将继续弱势运行。

二、成本分析

1、本周钢厂调价

继上周宝钢下调7月钢价之后,本周鞍钢、武钢、首钢也对7月份板材出厂价格普遍下调70-200元/吨,板材厂家利润空间进一步收窄。建材厂家本周表现相对平静,除河北钢铁对6月中旬价格大幅上调70-120元/吨外,其他钢厂调整幅度均很小,至下半周华东地区对价格下调的钢厂逐步增加。目前华东地区主导钢厂价格与市场价格倒挂局面加剧,6月下旬钢厂价格将面临较大的下调压力。

从钢厂生产情况来看, 据钢协统计,6月上旬76家重点统计钢铁企业粗钢日产量162.41万吨,与5月下旬同口径相比增加3.33万吨,环比增长2.09%,预估本旬全国粗钢日均产量196.74万吨,较5月下旬增加5.23万吨,环比增长2.73%。6月份是国内钢材需求传统的消费淡季,从上周开始国内主要钢材品种库存均已由降转升。在粗钢产能释放率保持高位的情况下,6、7月份国内钢材市场库存可能就此进入增仓通道,国内市场供强需弱的特征已开始显现。

2、原材料

本周原材料价格小幅波动,其中铁矿石价格小幅上涨,钢坯价格略有下跌,焦炭、废钢价格保持平稳。

具体来看,钢坯市场:唐山地区钢坯价格在上周六上涨10元/吨后成交趋弱,本周一和周四又分别各下跌10元/吨。下游市场继续趋弱,小窄带价格下调,整日成交难言乐观,架子管市场继续趋弱支撑弱。唐山本地建材市场价格下跌成交一般,对于坯料采购谨慎。焦炭市场:本周华北地区焦炭价格继续保持稳定,涨价意愿较浓,钢厂采购压力加大。焦炭生产正常,河北地区基本均为全负荷生产状态,山西地区限产较重。废钢市场:本周华东地区废钢价格平稳运行,上周末江苏部分钢厂上调废钢采购价,经过补涨后,到货量有所好转,全国市场交易积极性仍显低迷。

铁矿石市场:本周河北地区铁精粉市场小幅上涨10元/吨,目前钢厂国内矿库存整体情况较好,上调采购价格的意愿较低,暂且持观望态度。矿山对市场信心不足,不敢持有太多库存,仍以出货为主。在目前价格下,拥有自由矿山的企业利润空间尚可,而选矿企业利润微薄,生产不太正常,总体上铁精粉社会资源还比较充足。外盘价格继续上涨,外盘63.5印粉外盘报价在181美元/吨,较上周末上涨2美元/吨。据了解,目前港口低品位印粉资源就相对偏紧,加上印度西岸进入雨季,后期低品位资源到港更将有所减少。

海运市场,波罗的海干散货运价指数(BDI)6月16日小涨1.35%,报1424点,连续第二个交易日上涨,此前则连续七个交易日下跌。干散货运价前景黯淡,因船只供应是超出商品运输需求。同时,印度雨季的来临料减少铁矿石出口量,因河水水位上涨,影响了货物运输。

三、供给和需求分析

西本新干线交易平台数据显示,本周上海持续雨水天气,加之买涨不买跌心理使得终端用户观望氛围浓厚,市场整体成交较上周相比更显清淡,成交的低迷对市场价格走势形成明显的抑制影响。

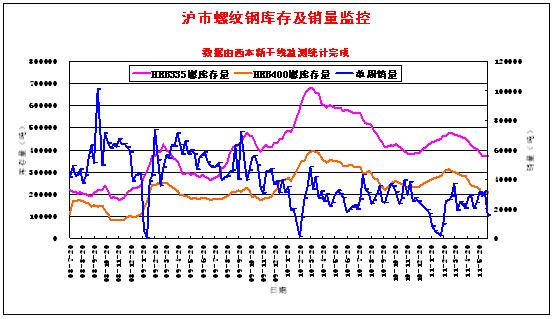

从库存情况来看,根据西本新干线综合库存监测数据显示,沪市螺纹钢库存已连续两周增仓,上周全国螺纹钢库存也由降转升,或许意味着6月份国内建筑钢材库存已正式进入增仓通道。低库存近期一直作为钢价最重要的支撑因素,随库存的上升,对市场心理形成的压力可想而知。

四、宏观分析

(1)中国人民银行决定,从2011年6月20日起,上调存款类金融机构人民币存款准备金率0.5个百分点。此次上调存款准备金率后,大型银行存款准备金率高达21.5%,再创历史新高点。中小金融机构的存款准备金率也将高达18%。这是中国央行自2010年以来第12次提高存款准备金率,也是2011年第6次上调存款准备金率。

(2)5月份我国粗钢、生铁和钢材产量分别为6025万吨、5457万吨和7637万吨,同比分别增长7.8%、6.4%和10.6%。5月份粗钢、生铁日均产量分别为194.4万吨和176.6万吨,环比下降1.2%和3.6%。1-5月份我国铁矿石产量为45021.6万吨,同比增长20.7%。其中,5月份我国铁矿石产量为10246.7万吨,同比增长16.8%。

(3)5月份,规模以上工业增加值同比增长13.3%,增速比4月份回落0.1个百分点。1-5月份,固定资产投资(不含农户)90255亿元,同比增长25.8%,增速比1-4月份加快0.4个百分点。1-5月份,全国房地产开发投资18737亿元,同比增长34.6%。5月份,居民消费价格同比上涨5.5%,工业生产者出厂价格同比上涨6.8%。

(4)5月末,广义货币(M2)余额76.34万亿元,同比增长15.1%,分别比上月末和上年同期低0.2和5.9个百分点;狭义货币(M1)余额26.93万亿元,同比增长12.7%,分别比上月末和上年同期低0.2和17.2个百分点。5月人民币贷款增加5516亿元,同比少增1005亿元。

(5)对于市场关心的未来铁路投资会否减少问题,近日铁道部回应称,“十二五”期间,中国铁路建设总投资将达2.8万亿元,新线路投产将增长87.5%,总投资将增长41.4%。铁路建设步子不会放缓,投资也不会减少。

(6)国家能源局14日发布的数据显示,5月份全社会用电量达3865亿千瓦时,同比增长10.8%。今年1月至5月份,单月全社会用电量增速分别为9.6%、15.8%、13.4%、11.2%和10.8%。

从1-5月份投资数据来看,城镇固定资产投资同比增长25.8%,增速比1-4月份加快0.4个百分点;全国房地产开发投资同比增长34.6%,增速比1-4月份加快0.3个百分点。过去几个月中一直呈现负增长的新开工项目计划总投资在1-5月份首次出现了同比6.3%的正增长。今年是十二五的开局之年,各地基建投资热情仍然较高,加之保障房建设的加快,国内投资保持高速增长态势,对建筑钢材需求拉动明显,这也是今年以来建筑钢材表现一直强于板材的主要原因。

5月份我国CPI同比上涨5.5%,创2008年7月来新高。在各方关注中,央行迅速做出反应,当日即宣布上调存款准备金率0.5个百分点。可见相比部分经济数据下滑,央行当下更将稳定物价作为头等大事。至此,央行始终保持着准备金率一月一调的节奏,而在存准率的常规性上调后,央行何时祭出加息利器,再度引发讨论。在回购利率方面,据Wind数据统计,15日7天银行间买断式回购利率已飙升到6.22%,较前一日上升了1 .4个百分点,创年后4个月以来新高。据西本新干线监测的数据显示,6月15日沪大额承兑汇票月贴现利率为6.13‰,较6月9日的5.43‰大幅飚升12.93%。市场资金紧张的局面明显加剧,对国内钢价水平将形成明显制约。

五、综合观点 本周国内钢市全面回落,而对于下周行情,提醒大家关注以下几个方面: 其一、供需因素。本周受持续阴雨天气及用户持币观望心态影响,终端用户采购量降至谷底。而据气象部门介绍,本周三开始的新一轮降水至少还要维持一周或者10天左右,所以下周市场出货量仍难以明显好转。而从供给来看,近期资源到货较为集中,市场前期紧缺规格已基本得到补充,市场库存量也连续增仓。综合供需来看,供强需弱的特征已开始显现。 其二、成本因素。以目前的钢价和原材料价格相比来看,建筑钢材厂家仍有较大的利润空间,尤其是调坯轧材企业利润较大。而经过本周价格的下跌,各地钢厂价格与市场价格倒挂的局面再度显现,后期钢厂价格将面临较大的下调压力。可以说,成本对目前建筑钢价难以形成明显支撑。 其三、宏观因素。本周大额银行承兑汇票贴现率出现跳涨,市场资金紧张的局面加剧。而目前稳定物价仍是国家宏观调控的头等大事,短期货币政策仍将维持偏紧状态,6月、7月央行再度加息的可能性仍然较大,资金紧张对钢价水平的抑制影响将进一步显现。 其四、商家心态。自4月初以来国内建筑钢价总体处于盘整向上局面,商家手中前期资源均有一定的获利空间。随着市场价格走弱,商家加快出货套现的心态将会显现。而年中是商家向银行贷款集中到期的时间,商家回笼资金的压力将有所加大。 综合概括而言,笔者认为,随着前期持续盘整的局面被打破,国内钢价下跌通道已经打开,需求低迷、资金紧张以及商家急于套现的心理均将加大现货钢价的下行压力,下周钢价或将继续震荡下行。基于此,对于下周行情给予偏消极评价—绿色预警。具体来说,西本指数下周将在4750-4830元/吨区间展开整理。 [文] 西本新干线特邀撰稿人 2011/6/17

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-162023年6月16日西本钢材价格指数走势预警

· 2023-06-092023年6月9日西本钢材价格指数走势预警

· 2023-06-022023年6月2日西本钢材价格指数走势预警

· 2023-05-192023年5月19日西本钢材价格指数走势预警

· 2023-05-122023年5月12日西本钢材价格指数走势预警

· 2023-04-212023年4月21日西本钢材价格指数走势预警

· 2023-04-142023年4月14日西本钢材价格指数走势预警

· 2023-04-072023年4月7日西本钢材价格指数走势预警

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行